每年最高省30%

雇主责任险是一种责任保险,主要保障雇主在雇员因工作遭受意外事故或患职业病而遭受损失时,由保险公司承担相应的赔偿责任。

一、2025年雇主险大盘点:哪家最适合你?

中国人保雇主险介绍:

投保10万保额,1-2类职业,保费是93元;投保3-4类职业,保费是135元;投保5-6类职业,保费是250元

投保30万保额,1-2类职业,保费是240元;投保3-4类职业,保费是366元;投保5-6类职业,保费是660元

投保50万保额,1-2类职业,保费是366元;投保3-4类职业,保费是544元;投保5-6类职业,保费是1006元

投保80万保额,1-2类职业,保费是471元;投保3-4类职业,保费是733元;投保5-6类职业,保费是1384元

投保100万保额,1-2类职业,保费是555元;投保3-4类职业,保费是828元;投保5-6类职业,保费是1468元

1、身故保额:一次性赔,每个工人赔偿限额可选30万、50万、60万、80万、100万、120万。

2、残疾保额:按照鉴定等级赔,赔偿金额=伤残等级约定的比例*身故保额。

①普通版:一级伤残100%、二级伤残80%、三级伤残70%、四级伤残60%、五级伤残50%、六级伤残40%、七级伤残30%、八级伤残20%、九级伤残10%、十级伤残5%。

②提升版:一级伤残100%、二级伤残90%、三级伤残80%、四级伤残70%、五级伤残60%、六级伤残50%、七级伤残40%、八级伤残30%、九级伤残20%、十级伤残10%。

3、医疗保额:最高报销10%身故保额,扣除100元免赔,社 保范围内的100%报销。

4、误工补贴:员工因工伤暂时不能工作,免赔3天,每天可补贴120元,每次事故可补贴90天,保险期间累计补贴180天

中国人寿雇主责任险(1-6类)介绍:

-2类职业:10万保额一年保费70元;50万保额一年保费270元;100万保额一年保费500元;120万保额一年保费800元。

3类职业:10万保额一年保费130元;50万保额一年保费480元;100万保额一年保费1100元;120万保额一年保费1300元。

4类职业:10万保额一年保费150元;50万保额一年保费550元;100万保额一年保费1300元;120万保额一年保费1600元。

5类职业:10万保额一年保费300元;50万保额一年保费1100元;80万保额一年保费2000元;120万保额一年保费3000元。

1、意外身故保险金:可选一次性赔偿10万-120万。

2、意外伤残保险金:按条款约定的比例*身故保额理赔。(一般最轻赔5%或10%,最重赔100%)

3、意外医疗保险金:扣除100元免赔额后,100%报销,保障额度可选1-15万。

4、误工补贴:每人每次免赔5天,每天补贴100元,每人每次最高赔付90天,累计不超过180天,仅承担住院期间、出院后的休息误工时间。

5、猝死责任限额:赔款=每人身故赔偿限额*20%。

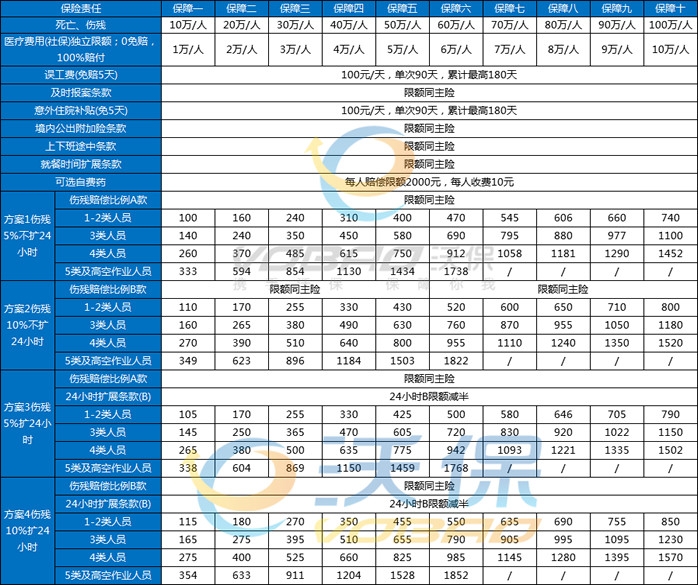

平安雇主责任险2024版介绍:

10万雇主责任险:1-2类职业100元/年,3类职业140元/年,4类职业260元/年,5类职业333元/年。

20万雇主责任险:1-2类职业160元/年,3类职业240元/年,4类职业370元/年,5类职业594元/年。

30万雇主责任险:1-2类职业240元/年,3类职业350元/年,4类职业485元/年,5类职业854元/年。

40万雇主责任险:1-2类职业310元/年,3类职业450元/年,4类职业615元/年,5类职业1130元/年。

50万雇主责任险:1-2类职业400元/年,3类职业630元/年,4类职业955元/年,5类职业1503元/年。

意外身故或伤残:根据不同职业类别,最高可选100万元保额,按鉴定的伤残等级理赔。

医疗费用报销:涵盖社保内外的医疗费用,0免赔额,100%报销,最高可达10万元。

误工补贴:每天补贴100元,每人每次最高赔付90天,累计不超过180天。

住院津贴:与误工补贴相同,也提供每天100元的补贴。

猝死责任限额:根据雇员类别,提供不同的猝死责任限额。

扩展责任:可附加境内公出附加险条款、上下班途中条款、就餐时间扩展条款和24小时扩展条款,全面保障企业的用工责任。

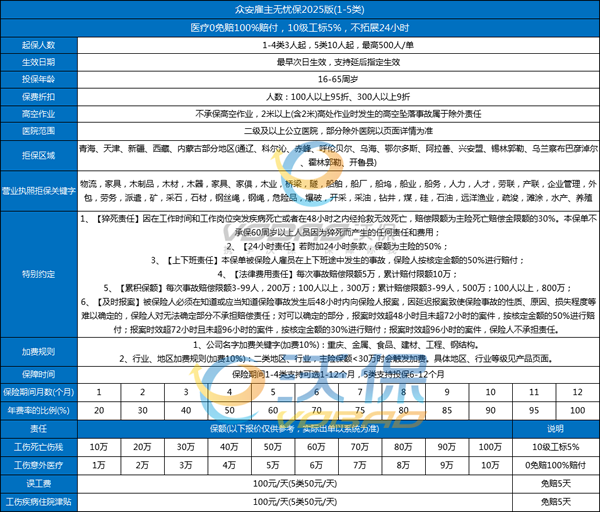

众安雇主无忧保2025版介绍:

我们以“B套餐伤残赔付比例标准版工标5%”来看看价格:

1类职业:10万保额价格是79元;50万保额价格是336元;100万保额价格是656元

2类职业:10万保额价格是83元;50万保额价格是348元;100万保额价格是679元

3类职业:10万保额价格是127元;50万保额价格是530元;100万保额价格是1034元

4类职业:10万保额价格是1927元;50万保额价格是724元;100万保额价格是1388元

5类职业:10万保额价格是272元;30万保额价格是711元;80万保额价格是1809元

1、责任保额限制:

①死亡残疾最高限额:1-4类100万,5类80万,最低限额10万②医疗费用限额不超过死亡残疾限额的10%,最低保额1万元③每日住院现金保障和误工费最高保额:1-2类150元/天,3-4类100元/天,5类50元/天④因在工作时间和工作岗位突发疾病死亡或者在 48 小时之内经抢救无效死亡,赔偿限额为主险死亡赔偿金限额的30%

2、可拓展附加24小时条款身故伤残责任/医疗费用责任:”附加24小时条款身故伤残责任”可单独选择,”附加24小时条款医疗费用责任”必须和”附加24小时条款身故伤残责任”同时选择;如附加24小时条款,保额为主险的50%。

3、每次事故赔偿限额 3-99人,200万;100人以上,300万;累计赔偿限额3-99人,500万;100人以上,800万。

4、免赔额及赔付比例:① 本保险合同医疗的次免赔额为0元~200元,赔付比例为80%~100%(根据投保时选择)。② 本保险合同误工费和每日住院现金保障次免赔天数为5天,每次赔付不超过90天,累计赔付不超过180天。③ 因在工作时间和工作岗位突发疾病死亡或者在 48 小时之内经抢救无效死亡,赔偿限额为主险死亡赔偿金限额的30%。本保单不承保60周岁以上人员因为猝死而产生的任何责任和费用。④ 本保单被保险人雇员在上下班途中发生的事故,保险人按核定金额的50%进行赔付。⑤ 如附加24小时条款,保额为主险的50%。

2025年雇主险大盘点最新案例分析:

制造业企业案例:

企业背景:有一家中型制造企业,雇佣了 200 名员工,主要从事机械加工等工作,职业类别涵盖 1 - 3 类。

保险选择:企业购买了平安雇主责任险,意外身故或伤残最高保额设定为每人 80 万元,医疗费用报销(涵盖社保内外)最高为每人 8 万元,误工补贴为每天 100 元,每人每次最高赔付 90 天,累计不超过 180 天。

出险情况:一名操作机床的工人在工作过程中,衣服不慎被机器卷入,导致手臂严重受伤。经过紧急救治,该员工住院治疗了 30 天,产生医疗费用共计 6 万元(其中社保内费用 4.5 万元,社保外费用 1.5 万元),出院后医生建议休息 60 天才能返回工作岗位。

理赔情况:

医疗费用赔偿:平安雇主责任险对社保内外医疗费用 0 免赔额、100% 报销,因此医疗费用全额赔付 6 万元。

误工费用赔偿:误工补贴每天 100 元,免赔 3 天,此次员工误工 60 天,可获得赔付金额为 (60 - 3)×100 = 5700 元。

企业受益:企业通过雇主责任险将原本需要自己承担的员工工伤费用转移给了保险公司,避免了较大的经济损失。

建筑公司案例:

企业背景:某建筑公司雇佣了 150 名员工,包括建筑工人、架子工等,职业类别包含 4 - 5 类。

保险选择:该建筑公司投保了太平洋保险 boss 无忧 1 号雇主责任险,身故伤残保额为每人 60 万元(5 类职业最高保额限制),医疗费用保额为每人 6 万元(仅限医保内),另外还附加了误工费和住院津贴。

出险情况:一名架子工在高空作业时,不慎从脚手架上坠落,不幸当场死亡。

理赔情况:

身故赔偿:根据保险合同,保险公司赔付身故保险金 60 万元给建筑公司,再由建筑公司转交给员工家属,为家属提供了经济补偿。

企业受益:对于建筑行业这种高风险行业来说,雇主责任险在员工发生严重工伤事故时,保障了企业能够承担起相应的赔偿责任,避免因巨额赔偿而导致企业财务危机。

注:以上为案例演示,具体以条款/实际为准!

以上就是关于“2025年雇主险大盘点:哪家最适合你?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!