每年最高省30%

如果肝功能正常,乙肝病毒携带和小三阳还是有不少产品可以购买的,且为正常承保,与肝脏有关的疾病可以得到保障。

如果是大三阳的话,投保难度就会大很多,但有机会加费承保。至于乙型肝炎患者,就很难买到合适的保险产品了。

由于是带病投保,所以患者在投保前一定要弄清楚是属于哪一种情况,然后再做定夺。如果自己没有把握,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

2025年乙肝携带者通常是可以买重大疾病保险的,但可能会面临一定限制和具体情况的考量。

不同的保险公司、不同的重疾险产品在核保政策上可能存在差异。因此,乙肝携带者在购买重疾险时,应尽可能选择核保较为宽松的产品,并如实告知自身健康状况。同时,建议咨询专业的保险顾问,以便获得更准确的信息和更合适的建议。

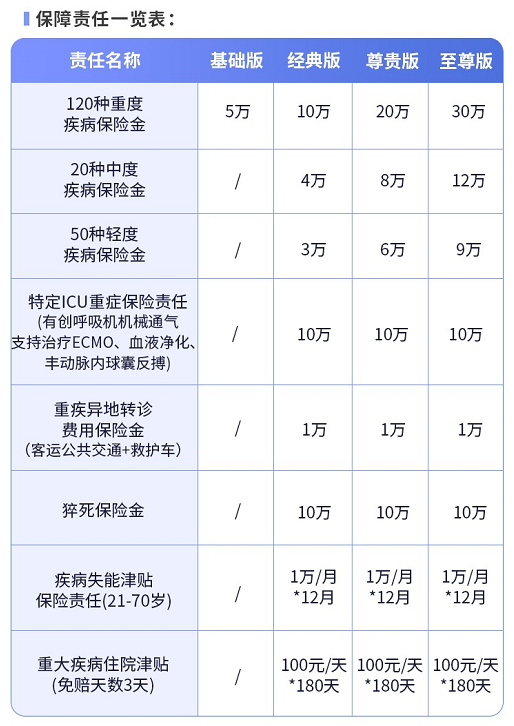

推荐产品1:中国人保i无忧3.0重疾险

说起i无忧系列,那可是以核保宽松出名的。像甲状腺结节、肺结节、乳腺结节、乙肝这些常见问题,别的保险可能拒之门外,但i无忧3.0却给了大家机会。

市面上大部分重疾险,对大/小三阳都是直接拒保i无忧3.0只要满足这3个条件,就可以正常承保:

1.有近1年内乙肝检查;

2.乙肝表面抗原阳性且乙肝E抗原阴性;

3.肝功能完全正常,且肝脏超声正常或仅提示为肝囊肿、肝血管瘤、脂肪肝;

这种核保的宽松度能降低投保门槛,吸纳更多的非标体客户让更多的人能够参与进来简直是为天选打工人量身定制真正担起人民保险,服务人民的口号

如果你体检有瑕疵,对品牌有要求,希望价格亲民的同时得到实用的保障

人保 i 无忧 3.0 重疾险是不错的选择

推荐产品2:人保一年期重疾险(免健告版)

人保一年期重疾险(免健告版)是一款没有健康告知的重疾险,癌症/糖尿病/乙肝等都能投。

这是一款市场稀缺的重疾险产品,完全没有健康告知,得过癌症、肝硬化等严重疾病,也不影响买。且28天-60周岁都能买,最高可续保至80周岁,职业仅除外部分特殊职业,相对也比较宽松。

乙肝携带者投保重疾险,需根据肝功能和乙肝具体情况来评估,可能标准承保、加费承保、除外承保或拒保。

乙肝携带者投保重疾险建议:

1、如实告知:在投保时,应如实填写健康告知表,详细说明自己的健康状况和患病情况,这有助于保险公司更准确地评估风险,从而确定是否承保及保费水平。

2、选择健康告知宽松的产品:不同保险产品的健康告知要求不同,对于乙肝携带者而言,选择健康告知相对宽松的产品能增加投保成功的几率,一些保险公司对乙肝病毒携带者较为友好,可能只要求提供肝功能检查正常即可承保。

3、关注除外责任:部分保险产品可能对某些疾病或治疗进行除外责任约定,对于乙肝携带者而言,应仔细阅读保险合同中的除外责任条款,了解哪些情况不赔,与保险公司沟通确认除外责任的具体内容和范围。

4、定期复检:建议乙肝携带者定期复检肝功能和乙肝病毒指标(如HBsAg、HBeAg等),并将检查结果保存好以便日后参考,这有助于及时了解自己的健康状况变化并调整保险方案。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!