每年最高省30%

平安盛世优享养老年金保险(分红型)结合固定年金给付与分红收益,确保退休后有稳定收入来源的同时,还有机会分享保险公司的经营成果。支持多种领取方式及年龄选择,灵活适应个人需求。

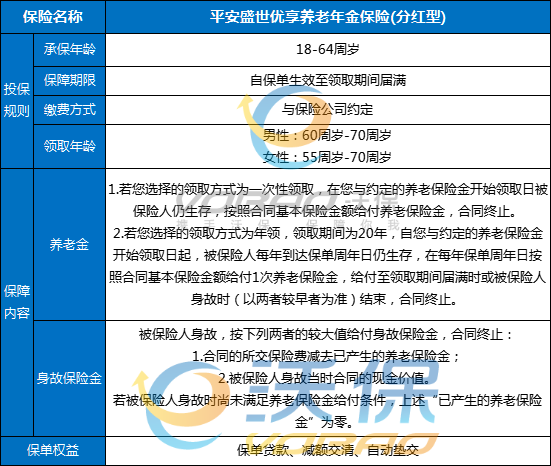

投保年龄:18周岁至64周岁

保险期间:自保单生效至领取期间届满

领取期间:20年

交费方式:年交等

养老保险金:

领取方式:客户可以选择年领或一次性领取,以满足不同的养老需求。

起始领取日:男性60周岁-70周岁,女性55周岁-70周岁,这一设定使得客户可以根据自己的退休计划和经济状况选择最适合的领取时间。

领取金额:若选择一次性领取,则领取金额为基本保额;若选择年领,则每年按基本保额给付一次,至保单满期或身故。

身故保险金:

被保人在保险期间内身故的,按所交保险费减去已产生的养老保险金、现金价值两者较大给付。

1、固定年金给付:

提供年领和一次性领取两种选择,投保人可以根据自身的财务规划和养老需求灵活选择。起始领取日范围宽泛,男性60-70周岁,女性55-70周岁,允许投保人根据自己的退休计划选择最适合的时间。

2、领取方式灵活:

投保人可以根据自身的财务规划和养老需求,选择年领或一次性领取养老保险金。年领方式可以提供长期稳定的现金流,而一次性领取则可以在需要时获得一笔较大的资金,满足不同的养老需求。

3、分红收益可观:

投保人有机会参与保险公司的经营分红,红利分配方式为现金红利,可选择累积生息、抵交保险费或购买交清增额保险等方式。如果保险公司经营状况良好,分红可以增加保单的收益。

4、保单权益丰富:

可能提供保单贷款、保费自动垫交等权益。投保人在需要资金时,可以通过保单贷款获取一定比例的现金价值;保费自动垫交功能则可以在投保人暂时无力缴纳保费时,维持保单的有效性。

5、强制储蓄功能:

年金保险本身具有强制储蓄的特点,投保人需要按照合同约定定期缴纳保费,这有助于投保人养成良好的储蓄习惯,为养老生活积累资金,避免因随意消费而导致养老储备不足。

6、抵御通胀:

分红机制在一定程度上可以帮助投保人抵御通货膨胀的风险。当物价上涨、生活成本增加时,分红有可能随着保险公司经营业绩的提升而增加,使养老金的实际购买力不至于大幅下降。

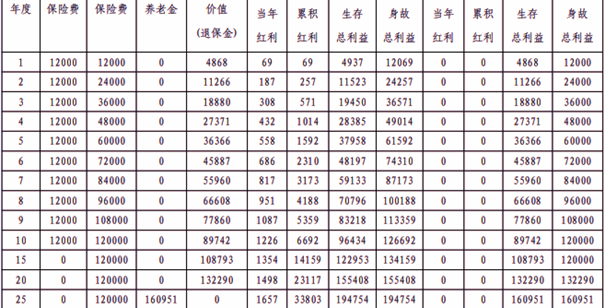

我们以王先生(40 周岁)为自己投保平安盛世优享养老年金保险(分红型),交费期间10年,年交保险费 12000 元。开始领取年领为 65 周岁,红利领取方式为累积生息。若王先生选择领取方式为年领,领取期间为 20 年,基本保险金额约为9844 元。

主要保单年度保单利益演示如下:

若王先生选择领取方式为一次性领取,基本保险金额约为160951 元。主要保单年度保单利益演示如下:

注:以上为案例演示,具体以条款/实际为准!

如果您对“平安盛世优享养老年金保险(分红型)解读,领钱多少?收益测算”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!