每年最高省30%

平安乳易保乳腺癌复发险通过其灵活的保障计划、全面的医疗费用覆盖以及额外的特药保障,为乳腺癌患者提供了坚实的经济后盾。对于那些希望减轻未来可能面临的高额医疗费用负担的人来说,这款保险是一个值得考虑的选择。那么2025平安乳易保乳腺癌复发险都保什么?

一、2025平安乳易保乳腺癌复发险都保什么?

投保条件:

疾病分期要求:被保险人必须是无复发转移的0期、1期、2期乳腺癌患者。这意味着处于较早期阶段且病情相对稳定、没有出现复发或转移迹象的乳腺癌患者才有资格投保。

手术治疗要求:之前接受过乳腺癌手术治疗,且手术切缘阴性、无瘤体残留。即手术切除较为彻底,不存在癌细胞残留的情况,以降低复发的风险。

年龄限制:投保年龄范围为18岁至65岁。

保障内容:

乳腺恶性肿瘤复发转移疾病保险金:这是一种给付型保障。当被保险人乳腺癌复发转移时,保险公司会按照合同约定一次性给付保险金。不同的保障计划对应的疾病保险金给付额度不同,例如相知计划、相爱计划、相守计划的赔付额度会有所差异。

乳腺恶性肿瘤复发转移医疗保险金:属于报销型保障。用于报销被保险人因乳腺癌复发转移产生的医疗费用,包括住院医疗费用、乳腺恶性肿瘤复发转移指定门急诊医疗费用、乳腺恶性肿瘤复发转移住院前7天和出院后30天内门急诊医疗费用等。在报销比例方面,不同保障计划也有区别,一般医保内费用报销比例较高,部分计划对于医保外费用也有一定的报销。

二、乳易保乳腺癌复发险深度解读

产品优势:

灵活选择:客户可以根据自身的健康状况、财务能力和保障需求来挑选最适合自己的保障计划。

给付型与报销型结合:既有确诊即付的一次性保险金,也有用于实际医疗费用报销的医疗保险金,能够全面覆盖从诊断到治疗的各个环节。

特药保障:在某些高保额计划中,还包含了特定药品费用的报销,确保患者可以获得最新的治疗方案。

专业服务:平安提供专业的健康管理服务,包括但不限于三甲医院专家预约、二次诊疗意见等。

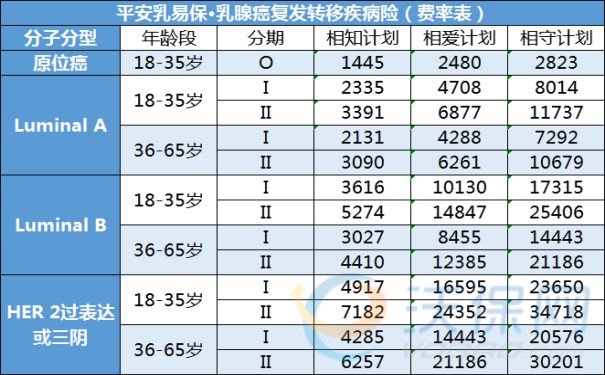

三、2025平安乳易保乳腺癌复发险价格表

具体保费示例:

1. 原位癌0期:18-35岁人群,投保“相知计划”,一年保费约为1445元。

2. Luminal A型I期

18-35岁人群,投保“相知计划”,一年保费约为2335元。

36-65岁人群,投保“相知计划”,一年保费约为3391元。

3. Luminal A型II期:55周岁患者,选择“相爱计划”(乳腺癌复发转移疾病保险金10万、乳腺癌复发转移医疗保险金20万),每年保费为6261元。

4. 其他情况:35岁 Luminal A型 I期乳腺癌患者,选择10万保额的“相知计划”,每年保费约为4708元。

四、2025平安乳易保乳腺癌复发险深度案例解读

以下是 2025 平安乳易保乳腺癌复发险的投保案例:

相知计划投保案例:

李女士,28 岁,在 2022年于上海复旦大学附属肿瘤医院被确诊为乳腺癌 1 期 luminal A 型,经过治疗后已治愈。她投保了乳易保相知计划,每年需缴费 2335 元。在等待期 90 天后,李女士在随访复查时不幸被确诊为乳腺癌复发。在向保险公司提供了相关理赔材料后,她顺利获得了 5 万乳腺恶性肿瘤复发转移疾病保险金。假设她的复发治疗费用为 3 万余元,这 5 万元保险金无需返还,剩余部分可由李女士自由支配用于后续的康复等费用。

相爱计划投保案例:

王女士,56 岁,2022 年在中国人民解放军总医院被确诊为乳腺癌 2 期 luminal A 型,治愈后她选择投保 “乳易保相爱计划,每年缴费 6261 元。等待期过后,王女士在随访复查时被确诊为乳腺癌转移。她向保险公司提交了相关理赔材料,最终获得了 10 万乳腺恶性肿瘤复发转移疾病保险金。后续王女士的转移治疗总费用为 15.6 万元,超过 10 万的部分按照社保目录内 100%、目录外 85% 报销,最终王女士共获赔 15.3 万元。

相守计划投保案例:

赵女士,45 岁,2023 年在某指定的三级甲等医院被确诊为乳腺癌 2 期 luminal B 型,手术治疗后无复发转移情况。她投保了乳易保相守计划,每年保费相对较高。一段时间后,赵女士出现了乳腺癌复发并伴有远处转移的情况。由于她投保的是相守计划,保险公司在核实情况后,首先赔付了 10 万乳腺恶性肿瘤复发转移疾病保险金。在后续的治疗过程中,赵女士产生了高额的医疗费用,包括住院费用、指定门急诊费用以及使用了一些昂贵的靶向药物等。其治疗费用经医保报销后,剩余的医保目录内费用保险公司按照 100% 进行了赔付,医保目录外费用在 20 万的限额内按照 85% 进行了赔付,极大地减轻了赵女士的经济负担。

注:以上为案例演示,具体以条款/实际为准!

以上就是关于“2025平安乳易保乳腺癌复发险都保什么?”的内容,如果您对以上的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!