每年最高省30%

一、长城八达岭快航版年金保险怎么样?条款介绍!

【投保规则】

投保年龄:出生满30天-70周岁

保险期间:保至85周岁、105周岁,保终身

交费方式:一次交清、3年交、5年交、10年交、15年交、20年交

年金领取日:第5/10/15/20/25/30个保险单周年日

年金领取方式:年领/月领

【保障内容】

年金

保障方案一:

保至105周岁。

首期年金领取日:第10个保险单周年日、第15个保险单周年日、第20个保险单周年日。

年领:首个年金领取日,按基本保额给付,之后领取日按已交保险费年度数×年交保险费×K值给付,至身故或满期前。

月领:首个年金领取日,按基本保额的8.5%给付12个月,之后领取日按已交保险费年度数×年交保险费×K值×8.5%给付,至身故或满期前。

K值:

保障方案二:

保至85周岁。

首期年金领取日:第5/10/15/20/25/30个保险单周年日。

年领:自首个年金领取日,每年按基本保额给付,至身故或满期前。

月领:自首个年金领取日,每年按基本保额8.5%给付,至身故或满期前。

保障方案三:

保终身。

首期年金领取日:第5/10/15/20/25/30个保险单周年日。

年领:自首个年金领取日,每年按基本保额给付,至身故或满期前。

月领:自首个年金领取日,每年按基本保额8.5%给付,至身故或满期前。

保障方案四:

保终身。

首期年金领取日:第5/10/15/20/25/30个保险单周年日。

60周岁前,每年按基本保额或每月按基本保额8.5%给付。

60周岁后,每年按基本保额的2倍或每月按基本保额15%给付。

保障方案五:

保终身。

首期年金领取日:第5/10/15/20/25/30个保险单周年日。

年领:前5个领取日按已交保险费年度数×年交保险费的12%给付,第6个领取日起按基本保额给付。

月领:前60个领取日按已交保险费年度数×年交保险费的12%×8.5%给付,第6个领取日起按基本保额×8.5%给付。

满期保险金

保障方案一:

按已交保险费年度数×年交保险费(无息)×(1+K值)给付。

保障方案二:

按已交保险费年度数×年交保险费给付。

保障方案三、四、五

无满期保险金。

身故保险金

保障方案一、二、三、四

按已交保险费年度数×年交保险费、现金价值两者较大给付。

保障方案五

按已交保险费年度数×年交保险费-已领取的年金、现金价值两者较大给付。

二、长城八达岭快航版年金保险如何领钱?案例演示!

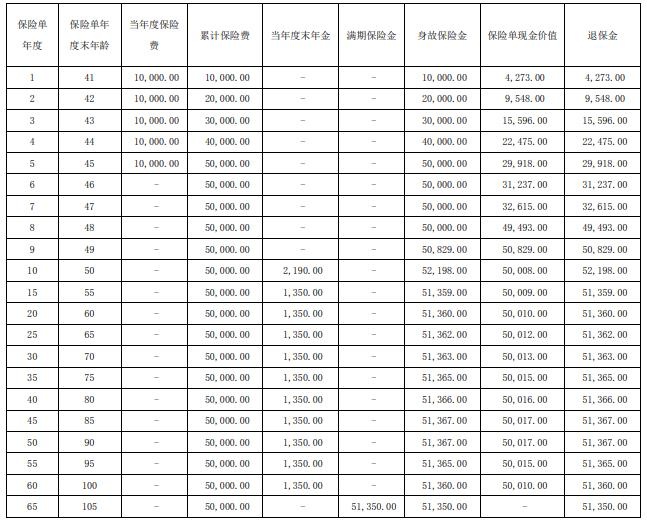

40周岁胡先生为自己投保《长城八达岭快航版年金保险》,选择保障方案一,保至105周岁,首期领取日为第10个保单周年日,年领,5年交费,年交保费1万元,基本保额2190元,则胡先生的保单利益如下:

注:以上案例供参考,实际情况以合同为准。

三、长城八达岭快航版年金保险五个保障方案怎么选?

保障方案一:保至105周岁,年金领取相对灵活,且有满期保险金和身故保险金保障。适合追求长期稳定现金流和有一定财富传承需求的人群,如希望在较长的生命周期内获得持续的经济支持,并为后代留下一定财产的投保人。

保障方案二:保至85周岁,年金领取起始时间选择较多,领取方式和身故保险金给付方式相对简单。适合希望在85岁之前获得稳定年金收入,且对满期保险金需求不高的投保人。

保障方案三:保终身,年金领取方式固定,自首个年金领取日起每年按基本保额给付,终身有稳定现金流。适合有长期养老需求,希望在退休后获得终身经济保障的人群。

保障方案四:保终身,60周岁前后年金领取金额有较大变化,前期领取金额相对较低,60周岁后翻倍。适合希望在老年时期获得更高经济保障,且前期对年金收入需求不高的投保人。

保障方案五:保终身,前5个领取日按已交保险费年度数×年交保险费的12%给付,第6个领取日起按基本保额给付。适合既希望在前期能较快获得一定比例的已交保费作为年金,又能在后期获得稳定基本保额年金的投保人。

以上就是关于“长城八达岭快航版年金保险怎么样?如何领钱?产品测评!”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!