每年最高省30%

陆家嘴国泰鸿利鑫享2.0至尊版终身寿险(分红型)有着较高的预期收益,同时保证利益也不低,并且还有着较快的回本速度,可以说是想要远期高收益的优质选择。

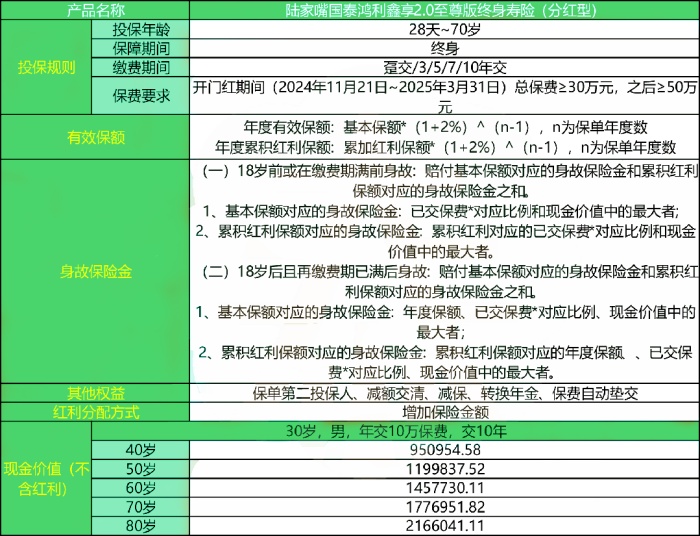

投保年龄:28天~70岁

保障期间:终身

缴费期间:趸交/3/5/7/10年交

职业类别:1~6类

保费要求:开门红期间(2024年11月21日~2025年3月31日)总保费≥30万元,之后≥50万元

身故保险金:

(一)被保险人于18岁前,或在交费期间内身故的,按基本保额对应的身故保险金和累积红利保额对应的身故保险金之和,给付身故保险金。

1、基本保险金额对应的身故保险金,为下列两项计算方式所计得金额的较大值:

(1)所应交保险费总额×对应的比例。

(2)基本保险金额对应的现金价值。

2、累积红利保险金额对应的身故保险金,为下列两项计算方式所计得金额的较大值:

(1)累积红利保险金额对应的应交保险费总额×对应的比例。

(2)累积红利保险金额对应的现金价值。

(二)被保险人于18岁以后,且在交费期满后身故的,按基本保额对应的身故保险金和累积红利保额对应的身故保险金之和,给付身故保险金。

1、基本保额对应的身故保险金,为下列三项计算方式所计得金额的最大值:

(1)基本保险金额对应当年度保险金额。

(2)所应交保险费总额×对应的比例。

(3)基本保险金额对应的现金价值。

2、累积红利保险金额对应的身故保险金,为下列三项计算方式所计得金额的最大值:

(1)累积红利保险金额对应的当年度保险金额。

(2)累积红利保险金额对应的应交保险费总额×对应的比例。

(3)累积红利保险金额对应的现金价值。

给付比例:

0~17岁:100%;

18~40岁:160%;

41~60岁:140%;

61岁以上:120%。

有效保额:

第n个保单年度内,基本保险金额对应的当年度保险金额等于基本保险金额×(1+2.0%)^(n-1)。

第n个保单年度内,累积红利保险金额对应的当年度保险金额等于累积红利保险金额×(1+2.0%)^(n-1)。

其他权益:保单第二投保人、减额交清、减保、转换年金、保费自动垫交。

红利分配方式:增加保险金额

终身保障:该保险产品提供终身的身故保障,确保在被保险人身故时,受益人能够获得保险金。

分红机制:产品具有分红功能,投保人可以参与保险公司的盈余分配,享受红利带来的额外收益。红利的分配依据公司的经营状况,具体金额不保证,但有潜在的增值空间。

现金价值:保单在生效后会逐年累积现金价值,投保人可在需要时申请保单贷款,最高可贷现金价值的80%。

灵活的交费方式:支持趸交及3、5、7、10年交等多种交费方式,适应不同客户的财务规划需求。

鸿利鑫享2.0至尊版终身寿险(分红型)的最大亮点在于红利利益也可实现增值,而一般的分红型增额寿仅保证利益可实现增值。红利利益能进行增值对于投资者来说无疑是一大利好,能获得长期利益更高了。

40岁女性投保,年交保费5万,交10年,到80岁,保证利益对应的现金价值为891759.1元,累积红利对应的现金价值为554738.9元,两者的总现金价值为1446498元。经过计算,80岁的总IRR为3.027%,长期收益突破了3%大关,这个预估的收益在分红型增额寿领域稳居第一梯队,可以说是想要长期高收益的优质选择。

注:以上案例均为演示,实际情况一切以合同条款为准!

如果您对“陆家嘴国泰鸿利鑫享2.0至尊版终身寿险(分红型)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!