每年最高省30%

养老金“黑马”,升级回归!全面解读——长城人寿「明爱金彩」3.0版养老年金。

长城明爱金彩3.0版养老年金保险(分红型)产品介绍,保什么

养老年金:

年领:基本保险金额;月领:基本保险金额*8.5%)(终身可自由切换)

方案一:保证领取0元

方案二:保证领取1倍保费

方案三:保证领取20年

方案四:高现价型

红利选择仅为缴清增额的支持领取前变更领取年龄

身故保险金:

领取前:

方案1、方案2、方案3、方案4:MAX(已交保费/现金价值)+累计红利现价

领取后:

方案1:为0;

方案2:为保费减去累计领取金额;

方案3:为(20-已领取的养老年金期数)×累有效保额;

方案4:为MAX(已交保费/现金价值)+累计红利现价

长城明爱金彩3.0版养老年金保险(分红型)怎么样?好不好

1、6种交费期,年领月领随心选

该产品提供6种交费期,年领月领方式任您挑选,男性可选60周岁、65周岁和70周岁其中之一开始领取养老年金,女性可选55周岁、60周岁、65周岁和70周岁其中之一开始领取养老年金,让养老生活金彩无限。

2、4款方案任意选,领取方案贴心变

√纯萃养老方案:领取额度友好,对应保障方案一

√金生养老方案:保证领取已交保费,对应保障方案二

√金彩20养老方案:年领可保证领取20期,月领可保证领取240期,对应保障方案三

√富足养老方案:现金价值友好,对应保障方案四

3、红利领取臻致转换,尊享红利乐活心间

投保时可选择现金领取、累积生息、抵交保险费、购买交清保额中任意一种红利领取方式。

4、明爱金彩温情关爱,投保人功能亦争鲜

在主险合同保险期间内且在主险合同有效期内,当投保人与被保险人不为同一人时,投保人有权指定第二投保人,当投保人身故后第二投保人可向我们申请成为主险合同新的投保人。第二投保人应在投保人身故后两年内向我们提出变更投保人申请。第二投保人在向我们申请变更投保人时,应当与被保险人具有保险利益关系。

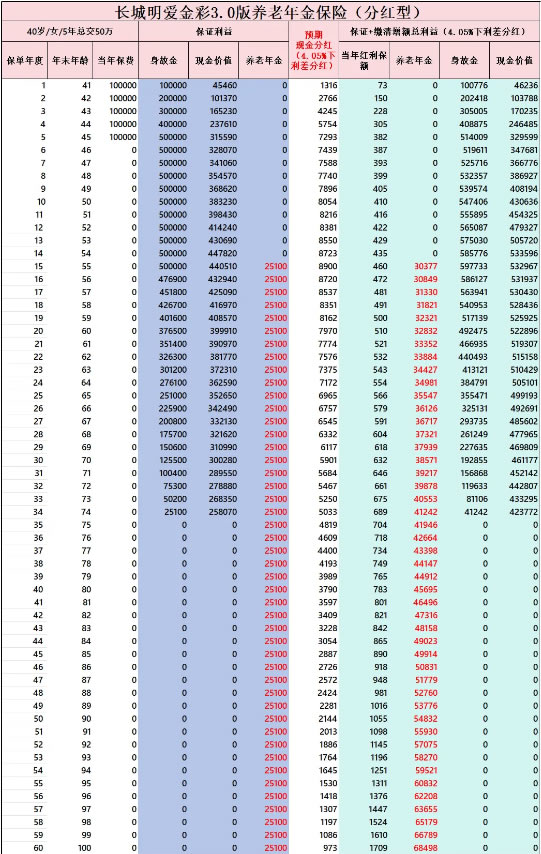

长城明爱金彩3.0版养老年金保险(分红型)5年交收益如何?利益演示

40岁小姐姐选择方案3,保证20年领取,终身领取,5年总交50万,55速开始领取:

保证利益:55岁后每年固定领取25100元,终身领取。相比目前传统型养老年金,同类型(保证20年领取)的终身领取的且平准领取的,领取比较高的比如星海X家(青鸾版)方案1每年固定领取27971元,其实就低一点点,基本差不多。

分红利益:如果我们每笔分红都选择现金领取,按照计划书演示的4.05%的利率,首年现金分红1316,之后递增直至55岁,55岁当年预期有8900元现金,再之后递减,越来越低。当然这些分红可以直接领取也可以选择累计生息,待未来想用的时候再领取。

以上为案例演示,具体以条款/实际情况为准!

如果您对“长城明爱金彩3.0版养老年金保险(分红型)怎么样?5年交收益如何”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!