每年最高省30%

当家中的顶梁柱有饮酒的习惯时,作为家人,我们总是担心可能会因此带来的健康风险。为了给家庭多一份保障,选择一款合适的保险显得尤为重要。

1. 意外险

对于经常饮酒的人来说,意外险是最基础也最必要的选择之一。它可以为因醉酒引起的摔倒、车祸等突发事件提供经济补偿。特别是那些包含紧急救援服务的产品,能够在关键时刻发挥重要作用。

但是有个前提是,因酗酒或酒精造成的意外事故,所有意外险都不赔。

2. 重大疾病保险

考虑到酒精滥用与多种慢性病的发生密切相关,购买一份涵盖常见重大疾病的保险是非常明智的决定。这类保险不仅能在确诊特定病症后给予一次性赔付,还可以用于支付高昂的医疗费用,减轻家庭负担。

不过很多重疾险会对饮酒直接询问,包括是否饮酒过量,比如每日饮白酒是否超过200ml以上,或是否因身体原因被医生警告戒酒过,又或者每周饮酒是否大于2次/周。

有一些产品对酗酒也没有严格的限制,所以如果买,务必早早下手。

另外要注意:如果以前就诊病历上记录过“饮酒史xx年,每天xx量”,就一下子扩展到了投保前。

3. 定期寿险

如果您的丈夫是家庭的主要收入来源,那么考虑为其投保定期寿险也是一个不错的选择。万一不幸发生不测,受益人可以获得一笔赔偿金,确保家庭财务状况不会受到太大冲击。需要注意的是,保险公司可能会根据饮酒情况调整保费或者附加条件,所以在申请时务必如实告知。

4. 健康体检套餐+健康管理服务

除了传统的保险产品外,现在市场上也有一些集成了健康体检和后续管理服务的综合方案。这些服务可以帮助您更好地监控和改善饮酒者的健康状态,提前预防潜在的问题。

1、定期寿险

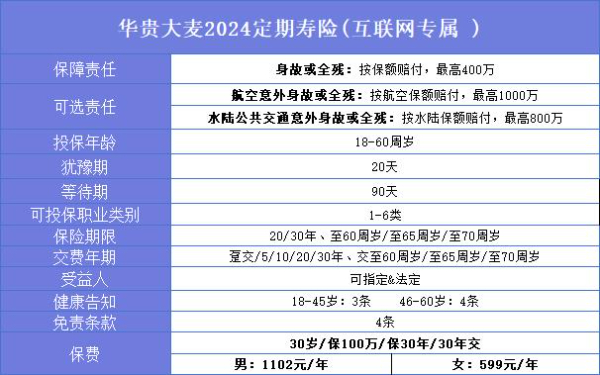

华贵人寿最新回归的王牌定寿IP——华贵大麦2024定期寿险,健康告知更加宽松,并不涉及饮酒问询,价格不升反降,保费依旧地板价,但免责条款由3条变为4条,最高可赔付1400万保额!

【产品特点】

1)基本保险责任简洁,免责条款少

华贵大麦2024定期寿险升级回归后,基础责任只有简单的身故或全残保障,不管意外身故/全残,还是等待期后猝死、一般疾病所致身故/全残、失踪后宣告死亡、或保单生效或复效2年后自杀导致身故,都在保障范围内。

虽然免责条款增加到了4条,但还是比大部分的定寿要更少。

2)可选责任便宜,适合差旅人士

华贵大麦2024定期寿险的可选责任有两个:航空意外身故/全残、水陆公共交通意外身故/全残,其中航空意外仅需约40元/年即可附加,水陆公共交通意外仅需约90元/年即可附加,对于差旅人士来说,性价比极高!

3)职业及健康告知宽松,可投保额高

华贵大麦2024定期寿险支持18-60周岁1-6类职业(7类职业拒保)投保,对被保险人的身高体重要求宽松,保额 200 万(含)以内 16≤BMI<33,保额 200 万以上 16≤BMI≤30。

健康告知宽松,18-45岁仅3条,既往病史问询项少,不问最近2年内住院或手术史,也不问既往服药史,既往投保寿险累计保额只问了最高400万,非常宽松!

【价格测算】

我们以选择购买保额100万元,保障至65周岁,缴费至65周岁,仅基础责任的投保方案为例:

30岁男性每年的保费在1456元;女性更便宜,每年保费829元。比之前华贵大麦旗舰版还更便宜了一些!

2、重疾险

中华财险最新推出的好易保(免健告)重疾险,投保门槛极其宽松,不用健康告知,1-6类职业(特殊职业除外)都能买,可保193种新发重疾、中症、轻症,最高能买到30万保额,价格还很便宜!

【产品特点】

1)投保门槛宽松

中华财险好易保(免健告)重疾险支持出生满30天-60周岁(续保最高至80周岁)的人群投保,无需健康告知,1-6类职业(特殊职业除外)人群均可买,非常适合因为健康问题买不了或买不到合适重疾的朋友选择;

2)保障责任简洁

中华财险好易保(免健告)重疾险有4个保障计划可自由选择,这里建议选计划二、计划三、计划四,可以根据保额选择,保障责任包括了重疾、中轻症比较全面,理赔的概率更高;

3)保费超便宜

中华财险好易保(免健告)重疾险由中华财险大公司承保,是全国唯一一家以“中华”冠名的国有控股保险公司,这里产品的价格更是低至百元起,30岁人群,投保计划一或计划二,无论男女,保费均仅需一百多元,性价比极高!

4)增值服务实用

中华财险好易保(免健告)重疾险投保后即可赠送总计11项的健康增值服务,能够覆盖重疾治疗的前中后不同阶段。

【价格测算】

以30岁投保好易保计划一为例,可以获得120种重疾的保障,累计可赔付2次,每次保额为10万元:

保费为男性125元,女性107元。

3、医疗险

国寿财险最新推出的国寿惠享保(免健告)百万医疗险,0-80岁人群都能买,不限身体情况和职业类别,可实现0免赔100%报销,两种保障方案可选,最高可报销600万保额,还有增值服务和家庭单折扣。

【产品特点】

1)投保很宽松,一般既往症可保

只要有医保,不管是职工医保还是居民医保(新农合)都算,最高80岁都能投国寿惠享保(免健告)百万医疗险,重新投保最高可到105岁。而且国寿惠享保(免健告)百万医疗险针对一般既往症可保可报销,比如2级以下高血压、结节等都可正常保障。

只有5大类重大既往症免责,后续相关治疗费用不报销,需要注意的是,癌症患者可以投保,后续新发其他癌症可报销,复发、转移不可报销。

2)最高100%报销,重疾0免赔

国寿惠享保(免健告)百万医疗险分两个版本,主要区别在报销比例上,尊享版最高100%报销。而且重疾医疗0免赔额,这一点还是很大胆的,投保后新发重疾哪怕花几千也可以报销,门槛大大降低。

3)院外特药种类全,多达152种

国寿惠享保(免健告)百万医疗险的特药责任单从数量上看甚至比很多公司旗舰百万医疗险还多,多达152种,覆盖了大多数癌症的用药需求,还包含两种CAR-T特药。

但需要注意,以上几项责任报销时必须先经过医保结算,才能按最高100%比例报销。如果未经医保结算,那么报销比例会减少。院外特药,如果是医保目录外的药品,正常100%报销。

4)增值服务全面实用

国寿惠享保(免健告)百万医疗险的增值就医服务里基础的重疾绿通、住院垫付等都有,协和等国内知名的三甲医院都可以预约安排,就算没钱也可以申请垫付,不用借钱求人。另外还提供陪诊、护工等服务,如果家里有老人的,有了这些服务,子女也更省心一些.

【价格测算】

如果是0-30岁人群购买,精选版为166元/年,尊享版为364元/年,最贵一天也就不到一块钱的价格,就能锁定最高600万的医疗保额保障,性价比非常高!

如果您对“家人爱喝酒怕出事买什么保险好?哪种保险适合爱喝酒的人?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!