每年最高省30%

一、君龙人寿守卫者7号重疾险怎么样?条款介绍!

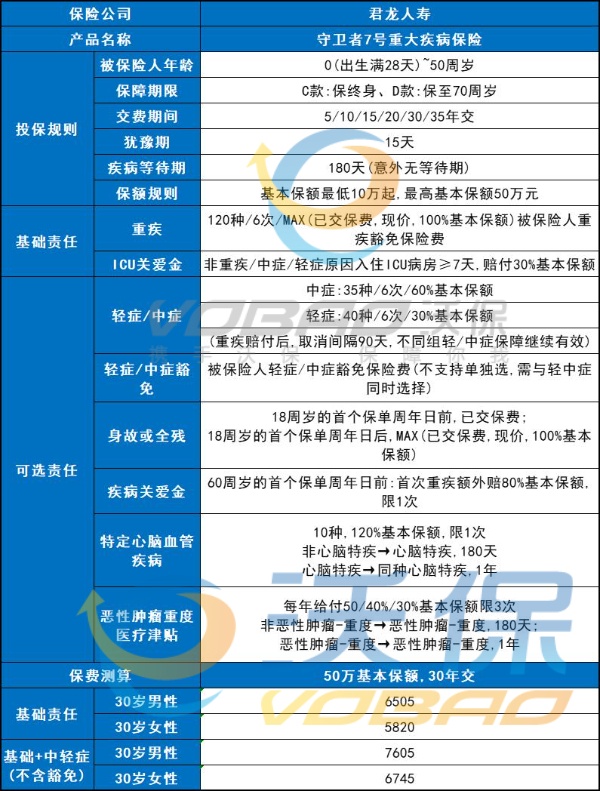

【投保规则】

投保年龄:出生满28天-50周岁

保障期限:C款:保终身,D款:保至70周岁

交费期间:5/10/15/20/30/35年交

保额规则:基本保额最低10万起,最高基本保额50万元

【保障内容】

必选责任:

重疾:

120种/6次/MAX(已交保费,现价,100%基本保额保);被保险人重疾豁免保险费。

ICU关爱金:

非重疾/中症/轻症原因入住ICU病房≥7天,赔付30%基本保额。

可选责任:

轻症/中症:

中症:35种/6次/60%基本保额

轻症:40种/6次/30%基本保额

(重疾赔付后,取消间隔90天,不同组轻/中症保障继续有效)

轻症/中症豁免:

被保险人轻症/中症豁免保险费(不支持单独选,需与轻中症同时选择)

疾病关爱金:

60周岁的首个保单周年日前:首次重疾额外赔80%基本保额,限1次

恶性肿瘤-重度医疗津贴保险金:

每年给付50/40%/30%基本保额限3次

非恶性肿瘤-重度→恶性肿瘤-重度,180天;

恶性肿瘤-重度→恶性肿瘤-重度,1年

特定心脑血管疾病关爱金:

10种,120%基本保额,限1次

非心脑特疾→心脑特疾,180天

心脑特疾→同种心脑特疾,1年

身故保险金或全残保险金:

18周岁的首个保单周年日前,已交保费;

18周岁的首个保单周年日后,MAX(已交保费,现价,100%基本保额)

二、君龙人寿守卫者7号重疾险值得买吗?有什么优势?

1、投保方式灵活:

投保年龄为出生满28天-50周岁,保障期限有保终身和保至70周岁两种可选,交费期间有5/10/15/20/30/35年交六种,保额最低10万起,最高50万,还可按需附加可选责任,能满足不同人群的疾病保障规划。

2、核保条件宽松:

健康告知更加宽松,且有保单复议功能,对于既往已承保且生效满2个保单年度的有效保单,若有加费、责任除外等核保决定,可申请“次标体重核”,对亚健康人群较为贴心。

3、重疾多次赔无三同:

120种重疾多次赔付,最多赔6次,分成6组,且取消了多次重疾常见的三同条款,实现了真正意义上的重疾多次赔付,同时还有ICU关爱金责任,非重疾/中症/轻症原因入住ICU病房≥7天,可额外获赔30%基本保额。

4、可选责任实用:

可选责任丰富,包括中轻症责任及其豁免责任、心脑血管额外赔、重疾额外赔、癌症医疗津贴等,赔付力度大,能提升理赔体验,如疾病关爱金在60周岁的首个保单周年日前首次重疾额外赔80%基本保额。

5、健康服务贴心:

提供在线健康咨询、预约挂号、肿瘤二诊等多项健康增值服务,为被保险人提供全流程的就医协助。

6、性价比高:

不捆绑身故,价格相对较低,在同类产品中具有一定的竞争力。

三、君龙人寿守卫者7号重疾险要多少钱?

如果买到50万保额,分最长35年交,保至70周岁:

基础责任:30岁男性需4890元/年,30岁女性需4025元/年

基础责任+中轻症:30岁男性需5595元/年,30岁女性需4630元/年

如果买到50万保额,分最长35年交,保至终身:

基础责任:30岁男性需6505元/年,30岁女性需5820元/年

基础责任+中轻症:30岁男性需7605元/年,30岁女性需6745元/年

四、君龙人寿守卫者7号重疾险理赔案例演示!

案例背景

李先生今年35岁,在2024年为自己投保了君龙人寿守卫者7号重疾险,基本保额为50万元,选择了保终身,交费期间为30年,同时附加了轻症/中症责任、轻症/中症豁免责任、疾病关爱金以及恶性肿瘤-重度医疗津贴保险金.

首次重疾理赔

2025年,李先生不幸被确诊患有合同约定的某种重大疾病,如急性心肌梗死。他及时向君龙人寿报案,并提交了相关的诊断证明、病历等理赔资料。

由于李先生购买了疾病关爱金责任,且在60周岁的首个保单周年日前首次确诊重疾,因此他除了获得基本保额50万元的赔付外,还可额外获得80%基本保额的疾病关爱金,即50万×80%=40万元,总计获得赔付90万元。

赔付后,李先生后续的保费无需缴纳,合同继续有效,重疾保障还有剩余5次赔付机会。

轻症理赔

2026年,李先生在重疾确诊后又被查出患有合同约定的轻症,如原位癌。虽然已经发生过重疾理赔,但由于重疾赔付后取消了轻/中症90天的间隔期限制,且原位癌与之前的急性心肌梗死不属于同一组,所以李先生可获得轻症保险金赔付,金额为50万×30%=15万元。

恶性肿瘤-重度医疗津贴理赔

2027年,李先生的病情不幸恶化,被确诊为恶性肿瘤-重度。自首次重疾确诊时间未超过1年,符合恶性肿瘤-重度医疗津贴的赔付条件,他可获得当年的恶性肿瘤-重度医疗津贴,为50万×50%=25万元。之后若李先生持续符合津贴赔付条件,在后续的2年里每年还可分别获得40%、30%基本保额的津贴赔付。

以上就是关于"君龙人寿守卫者7号重疾险怎么样?值得买吗?理赔案例演示!"的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击"立即咨询"或"免费获取方案",我们会为您安排专业的保险顾问一对一为您服务!