每年最高省30%

爱心人寿映山红2.0(尊享版)终身寿险(分红型)从第二个保单年度起,年度有效保险金额每年按2%以年复利增加,保单权益比较实用。

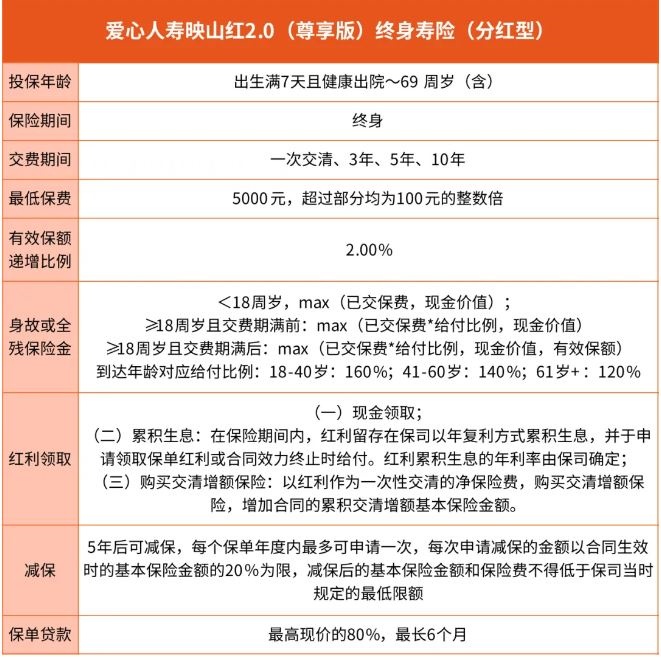

投保年龄:出生满7日至69周岁

保险期间:终身

交费方式:一次交清、3年交、5年交、10年交

有效保额递增比例:2%

身故或全残保险金:

18周岁前,给付已交保费、现金价值二者较大值;

18周岁后、缴费期满前,给付已交保费×对应系数、现金价值二者较大值;

18周岁后、缴费期满后,给付已交保费×对应系数、现金价值、有效保额三者较大值。

对应系数:

当到达年龄为 0-17 周岁时,对应系数为 100%;

当到达年龄为 18-40 周岁时,对应系数为 160%;

当到达年龄为 41-60 周岁时,对应系数为 140%;

当到达年龄为 61 周岁及以上时,对应系数为 120%。

红利及红利分配:

红利来源于利差、死差、费差。

红利分配采取现金红利的方式,提供现金领取、累积生息、购买交清增额保险三种领取方式可选,默认购买交清增额保险方式。

保单红利是不保证的。

保单权益:保单贷款、减保

灵活投保:健告宽松,最高69岁可投,免体检免财务最高保费1000万

映山红2.0尊享版的投保门槛也很友好,出生满7天-69周岁均可以承保,可选趸交、3/5/10年交,最低保费仅需5000元,且健告友好,即便是保费预算较低或者健康条件较差的人群也可以选择。

目前,映山红2.0尊享版的免体检免财务最高保费为1000万元,高净值人群无需担心因为自身健康状况而无法买够足够的保额。

共享收益:浮动分红共享经营成果,3种形式可选,可购买交清增额

作为分红型产品,投保映山红2.0尊享版后,红利领取方式除了上文提到的交清增额外,还可选择现金领取和累计生息,安心享受保险公司经营成果:

①现金领取;

②累积生息:在保险期间内,红利留存在保司以年复利方式累积生息,并于申请领取保单红利或合同效力终止时给付。红利累积生息的年利率由保司确定;

③购买交清增额保险:以红利作为一次性交清的净保险费,购买交清增额保险,增加合同的累积交清增额基本保险金额。

红利来源于利差、死差、费差三项利源项目。在保单未来的保险期间内,如果保司实际的投资收益率、死亡率、费用支出等优于厘定产品费率时预定的假设,保单会产生红利。2015年的《分红保险精算规定》:分配给保单持有人的比例不低于可分配盈余的70%。

对于客户来说,分红型产品的优势在于,如果市场向好,客户便可以分享额外收益,如果市场不好,也可以保证固定收益,进可攻,退可守。

成长快速:3/5年交,保证收益下均最快第5年现价即超已交保费

放眼当下的分红险市场,保证收益超已交保费速度能如映山红2.0尊享版迅速的产品是寥寥无几的。尤其是3、5年交含,保证收益下均最快第5年现价即超已交保费,资金封闭期短,保单灵活性也相对提升。

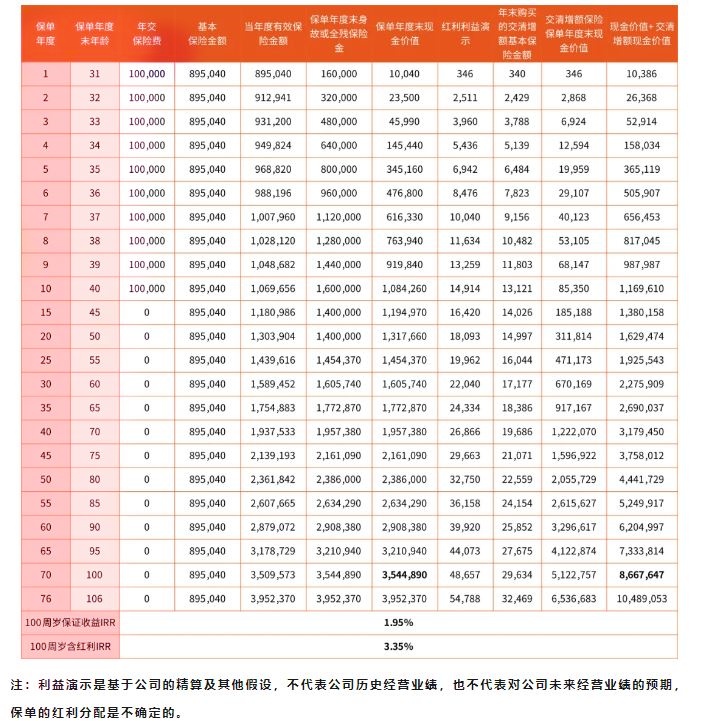

30岁男性,10年交,年交10万,投保映山红2.0尊享版,红利领取方式为交清增额,他的具体的利益演示表如下:

注:利益演示是基于公司的精算及其他假设,不代表公司历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的。

在这个案例当中,当被保人满100岁时,不含分红的现价约为354.5万,IRR约为1.95%,在分红险预定利率上限为2%的情况下已经相当突出了;同时,分红交清增额后,总现价约为866.8万,此时IRR约为3.35%,在当前一流的传统增额寿产品IRR都不超2.5%的情况下,便显得非常优秀。

如果您对“爱心人寿映山红2.0(尊享版)终身寿险(分红型)”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!