每年最高省30%

一、2025车险购买的最佳方案

1. 选择保险公司:推荐选择大公司,出险快,服务好。例如:平安、人保、国寿财、太平等。

2. 车险的组成

车险=交强险+商业保险。交强险是国家强制要求购买的,不得不买‼️注意赔付的是车外的第三者人或财产损失,不赔自己车和自己车上人员的损失。

3. 商业保险的内容

商业保险=车损险+三者险+车上人员责任险+附加险

车损险:赔付自己的修车钱,包括:盗抢险、玻璃险、涉水险、不计免赔险、自燃险、无法找到第三方。建议15万以上及6年内车均需购买,不然修车都得自己掏钱。

三者险:是交强险的补充,赔付对方。建议至少买300万,大城市豪车多买300万以上最好。

车上人员责任险:即座位险,是赔给自己车上人的医疗费,包含了误工费,其它外面买的意外险多不包含五公分我,按乘客的座位数投保。

附加险:有11项,可按需购买。重点推荐【医保外医疗责任险】和【法定节假日限额翻倍险】。医保外医疗责任险可以让医保外的医疗费用也由保险公司承担,法定节假日限额翻倍险在节假日(包括双休日)期间,三者险的保障额度可以翻倍。

4. 驾乘意外险

不推荐座位险,赔付额度低,性价比不高。推荐购买驾乘意外险,无论事故责任方是谁,都可以赔,性价比更高。

保险跟车:如果经常私车公用、汽车外借,或是上下班经常带人,建议投保“跟车”的驾乘意外险。

二、盘点2025年最划算的车险购买攻略

1、豪华轿车:如宝马7系,其高价值决定了车损险和高额三者险的必要性,附加医保外医疗责任险更能为意外情况提供全面保障。

2、运动型轿车:保时捷911,其强大的动力与运动性能,建议额外关注车辆自燃风险,同时三者险需足够高以应对潜在的高额赔偿。

3、电动轿车:特斯拉Model 3,鉴于电动车的特殊性,车损险中的涉水险和自燃险尤为重要,同时考虑新能源汽车专属保险政策。

4、SUV系列:路虎揽胜,其高大车身与越野能力,建议增加玻璃险与涉水险,以适应更多复杂路况。

5、家庭MPV:本田奥德赛,作为家庭出行首选,车上人员责任险与驾乘意外险不可或缺,确保全家出行安全。

6、小型车:丰田致炫,虽然车价相对较低,但车损险仍是基础,三者险则可根据当地交通状况灵活选择。

7、跑车:法拉利Roma,高额三者险与车损险是标配,附加险中可重点考虑节假日限额翻倍险,以应对节假日出行高峰。

8、新能源汽车:蔚来ES6,除了基本的车损与三者险外,还需特别关注新能源汽车特有的电池与电机保障,以及可能涉及的充电设施保险。

三、2025年最划算的车险投保案例分析

交强险:第一年,交强险保费950元;第二年,交强险优惠10%,保费855元;第三年,交强险优惠20%,保费760元;第四年,交强险优惠30%,保费665元。

商业险:

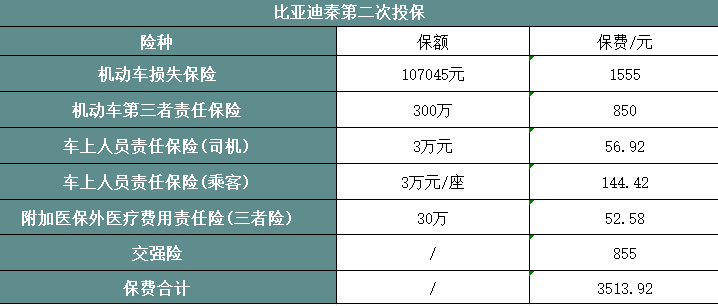

我们以比亚迪秦,5座车,第二年投保。车损险保额107045元,保费1555元;三者险保额300万元,保费850元;车上人员责任险(司机+乘客)保额每座3万元,保费合计201.34元;加上其它保费,及交强险保费855元,共计保费是3513.92元。

注:以上为案例演示,具体以保险公司或实际情况为准!

四、2025车险购买案例分析

案例一:新手车主

需求:新手车主驾驶经验不足,容易发生小事故。

建议:购买交强险、第三者责任险(200万保额)、车辆损失险、驾乘人员意外险和医保外医疗责任险。这样可以全面保障车辆和人员的安全,减轻经济负担。

案例二:老司机

需求:老司机驾驶经验丰富,车辆使用年限较长。

建议:购买交强险、第三者责任险(200万保额)、车辆损失险和医保外医疗责任险。老司机发生事故的概率较低,可以适当减少保险种类,节省保费。

案例三:高端车型

需求:高端车型价值较高,维修成本昂贵。

建议:购买交强险、第三者责任险(300万保额)、车辆损失险、驾乘人员意外险、医保外医疗责任险和附加险种(如玻璃单独破碎险、自燃损失险等)。这样可以全面保障高端车型的高价值,避免因事故导致的巨大经济损失。

如果您对“2025车险购买的最佳方案”感兴趣,或者想要了解更多其他,可以直接点击“立即咨询”,会专业的保险顾问为您提供免费咨询服务。