每年最高省30%

定期寿险哪家保险公司的性价比高

1、华贵人寿

华贵大麦2024定期寿险

保额高可附加交通意外保障:最高可投保保额400万,是目前定寿免体检保额的上限。除基本身故/全残保障外,还可附加特定交通意外身故/全残保障,航空意外保额创新高,主险100万以内,航空意外保额最高4倍;主险100万及以上,航空意外保额最高可选1000万,相当于10倍基本保额。

健康告知宽松:只有最基础的3条,未询问除乙型肝炎外的肝炎,对被保险人较为友好。

费率低投保门槛低:1-6类职业均可投保,30岁成年人投保100万保额,只选基础保障,年交保费仅男性1102元,女性599元。

华贵大麦甜蜜家2024定期寿险

夫妻投保保额翻倍:支持夫妻投保,保额相互独立,一人最高可投300万,两人保额加起来最高可达600万,一起投保保费更便宜。若夫妻双方因同一意外身故或全残,最高可赔4倍保额,且夫妻任何一方等待期内因意外或等待期后身故/全残,另一方的保障继续有效且豁免后续保费。

特色权益丰富:拥有减保、保费豁免权和拆分选择权等3项特色权益。健康告知较宽松,不问询乳腺结节、甲状腺结节等,但需夫妻双方同时满足,且投被保人都必须达到合法结婚年龄,男性22岁,女性20岁。

2、北京人寿

北京人寿擎天柱9号定期寿险

保障全面赔付门槛低:基础责任包含意外、疾病、自然身亡导致的身故、高残,相比其他产品需达到全残条件,高残理赔门槛更低。

可选责任丰富:有猝死、交通意外额外赔,还有未成年子女家庭关爱金和法定节假日自驾车意外保障等,可满足不同客户的个性化需求。

健康告知宽松:健康告知仅4条,有甲状腺结节、肺结节、抑郁症、地中海贫血、先天性心脏病等疾病的人群也有机会投保。

3、国富人寿

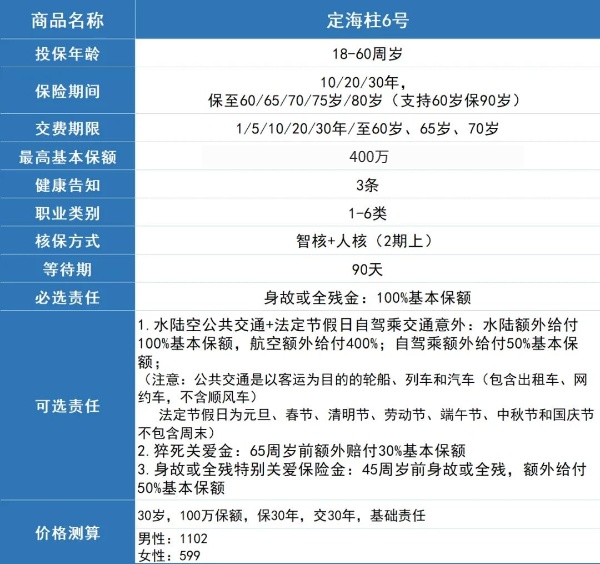

国富人寿定海柱6号定期寿险

费率低投保灵活:在同样的投保条件下,保费较低,性价比高。保障期限和缴费期限有多种选项,可根据自身收入水平、家庭状况及生活规划灵活选择,除基础身故全残保障外,还有4个可选责任。

黄金年龄身故全残额外赔:包含身故全残特别关爱金,45岁前身故或全残,额外多赔50%保额,能更好地覆盖家庭责任重大时期的保障。

乙肝结节友好投保限制少:健康告知和免责条款都只有3条,投保限制内容较少,对于结节、乙肝等疾病均无问询。

4、同方全球

同方全球臻爱2024定期寿险

缴费期、保障期可选性强:市面上大多数定期寿险缴费期或保障期最高至70岁,而臻爱2024最高可保至80岁、交至80岁,一定程度上接近保终身,适合追求保障期更久的人群。

保单权益丰富可选责任实用:除基础身故/全残保障外,还有猝死保障,65岁前额外赔30%保额;恶性肿瘤(重度)身故保障,65岁前额外赔付50%保额;水陆空交通意外保障,水陆交通工具意外额外赔100%保额,民航班机意外额外赔400%保额。此外,还包含保单贷款、保费自动垫交和减保等权益,使保单更具灵活性。

投保限制较宽松:健康告知只有4条,对部分疾病宽松,如急性肾功能不全痊愈已满半年且目前肾功能正常可投保,常见的甲状腺结节、乳腺结节等也有机会投保。免责条款有5条,虽比一般产品新增了战争、核爆炸等极端风险,但不算严格,且未涉及bmi指数、抽烟等生活习惯问题,不用担心因超重或吸烟导致保费单独调整或无法投保。

定期寿险有没有必要买

定期寿险对于很多人来说是有必要购买的。

从家庭责任角度讲,它主要是为家人提供经济保障。如果家庭经济支柱不幸离世,家人可以用保险金偿还房贷、车贷等债务,维持正常生活开销,保障子女的教育费用和老人的赡养费用。比如一对夫妻有房贷、孩子要抚养,丈夫作为主要收入者,若他离世,定期寿险赔付的保险金能让妻子和孩子维持生活。

从成本角度看,定期寿险相对保费较低,能以较少的投入获得较高的保额,性价比很高。

以上就是关于"定期寿险哪家保险公司的性价比高,定期寿险有没有必要买"的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击"立即咨询"或"免费获取方案",我们会为您安排专业的保险顾问一对一为您服务!