每年最高省30%

在餐饮行业竞争日益激烈的今天,为员工提供良好的福利保障是吸引和留住人才的关键。对于私营小餐馆而言,合理地购买保险不仅能够保护员工的安全与健康,还能有效降低自己的运营风险。

1. 法定社会保险

养老保险:按职工工资总额的一定比例(通常为16%)由单位缴纳,个人承担8%。

医疗保险:单位和个人分别按照7.5%-9%和2%的比例缴纳。

失业保险:单位和个人各承担约0.5%-0.7%和0.2%-0.3%。

工伤保险:根据行业风险分类实行差别化费率,一般在0.2%-1.9%之间浮动,全部费用由单位支付。

生育保险:单位按职工工资总额的0.5%-1%缴纳,个人无需缴费。

2. 补充商业保险

团体意外险:这是专门为应对工作中可能出现的意外伤害而设计的一种保险,具有保费低廉、保障全面的特点,非常适合餐饮业使用。

雇主责任险:如果员工在工作中遭受了非自身原因造成的损害,雇主责任险可以帮助企业承担相应的法律责任和赔偿义务。

健康体检服务:虽然不属于传统意义上的保险范畴,但定期组织员工进行健康检查有助于早期发现潜在疾病,预防重大疾病的发生,同时也是一种很好的福利形式。

1. 了解政策法规

在开始之前,请务必熟悉最新的社保政策及当地的具体实施办法。可以通过访问官方网站或咨询专业人士来获取最准确的信息。

2. 选择可靠的保险公司

市面上有许多保险公司提供各类保险产品,建议选择信誉良好、服务质量高的机构合作。可以通过比较不同公司的报价和服务内容来挑选最适合您需求的一家。

3. 填写申请资料

根据所选保险产品的具体要求,准备好相关文件并准确填写信息。例如,对于社会保险来说,可能需要提供营业执照副本复印件、员工身份证复印件等材料。

4. 提交审核并支付保费

将准备好的资料提交给保险公司或相关部门进行审核。一旦通过,按照指示完成支付手续即可生效。

5. 定期复核调整

随着时间推移,您的业务规模可能会发生变化,因此每年都要对现有的保险方案进行评估,并根据实际情况作出必要的调整。

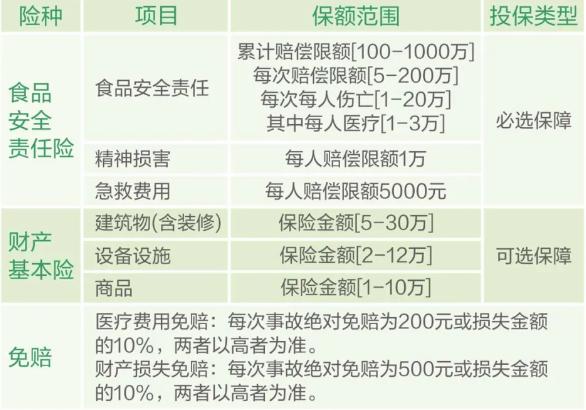

太平财险最新推出的太平食无忧食品安全责任险,财产损失/三者损失都能保,食品生产/销售/餐饮/住宿行业都能保,最高保额1000万。

【保障内容】

适用客户:

1、销售额不高于1000万元的食品生产、加工、

销售企业

2、营业面积不大于1000㎡的餐饮服务的企业

保障区域:全国

保险期限:1年

行业范围:住宿和餐饮业、批发零售业、食品制造业

【产品优势】

①保障额度高:食品安全责任最高可投保1000万/单;

②保障范围广:财产损失、三者损失都能保;

③投保范围广:食品生产、销售、餐饮、住宿行业都能保。

如果您对“私营小餐馆怎么给员工买保险?2024年经营小饭店保险怎么买?”感兴趣,想要获得更具体的相关报价方案,或者想了解其他产品,可在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务。