每年最高省30%

投保规则:

i无忧3.0:这款重疾险的投保年龄范围广泛,适合28天至55周岁的人群。保障期限选择多样,可以保20年、30年,也能保至70岁或终身。交费年限也很灵活,可以选择10年、20年或30年交。而且,它的等待期只有90天,相当贴心!

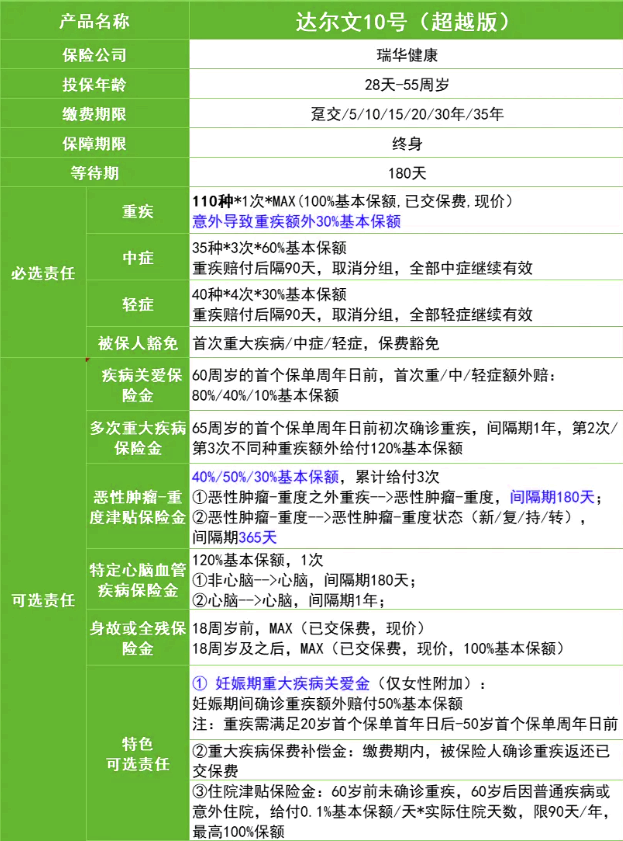

达尔文10号超越版:这款产品的投保年龄范围与i无忧3.0相同,但保障期限相对单一,只能选择终身保障。不过,它的交费年限也很灵活,最长可达35年,能有效分散经济负担。等待期为180天,比i无忧3.0稍长一些。

基础保障:

i无忧3.0:重疾保障包含125种疾病,赔1次100%保额。中症和轻症是可选责任,投保人可以根据自己的需求来搭配,灵活性超高。

达尔文10号超越版:重疾保障也很全面,包含110种疾病(其中28种为高发重疾),赔1次100%保额。中症可以赔3次60%保额,轻症可以赔4次30%保额。赔付比例高,还有额外赔付的设置,比如意外导致的重疾可以额外赔30%基本保额,60岁前重疾、中症、轻症都有不同比例的额外赔付。

特色保障:

i无忧3.0:提供了重疾关爱金、重疾扩展金和癌症扩展金等特色保障。比如60岁前确诊重疾,可额外赔80%保额;间隔1年后再次确诊不同种重疾,可再赔100%保额;间隔期后再次确诊重度癌症,也可获得赔付。

达尔文10号超越版:同样提供了丰富的特色保障,如重疾多次赔、癌症多次赔(以津贴形式)等。特别是癌症津贴,初次罹患癌症之后,间隔1年就可以赔付保额40%,之后每隔1年按比例赔付,最多可赔3次。还有妊娠重疾关爱金,妊娠期间发生首次重疾,符合要求即可额外赔50%基本保额,非常适合女性投保。

健康告知及核保:

i无忧3.0:健康告知极为宽松,只有2条问询情况少,比如不问体检或检查异常,只问近2年内的就医行为和保险情况。对于有甲状腺结节、乳腺结节、乙肝等疾病的人群,投保其他重疾险容易被除外、加费,而i无忧3.0有机会正常投保。

达尔文10号超越版:健康告知也相对宽松,比如甲状腺结节不管是否手术,不再询问结节大小;肺结节发现时间超过6个月即可。

二、i无忧3.0重疾险VS达尔文10号超越版价格便宜对比

人保i无忧3.0重疾险价格表:

30万保额,30年交,保终身:30岁男性年交保费4440元,30岁女性年交保费3990元。若附加上轻中症责任,30岁男性年交保费6270元,30岁女性年交保费5910元。

50万保额,30年交,保到70岁:30岁男性每年4350元,30岁女性每年3600元。

50万保额,30年交,保终身:30岁男性每年7400元,30岁女性每年6650元。

达尔文10号超越版价格:

对比达尔文10号,达尔文10号超越版的保费上涨0.5%左右,大概十几块的样子,但不捆绑身故保障,性价比还是很高的。

30岁投保50万保额,不附加任何保障,男性需5845元一年,女性则需5430元。附加恶性肿瘤-重度津贴,男性需6745元一年,女性则需6425元,保费上涨1000元左右。但据统计数据显示,在重疾险的理赔中,癌症占比极高。

三、i无忧3.0重疾险VS达尔文10号超越版怎么选?

通过上述说明,相信究竟要选择哪一款,不少消费者应该都心中有数了,比如说:

1. i无忧3.0重疾险

由央企老牌大公司承保,核保宽松,不问体检异常,而且对于常见疾病的健康告知要求也比较宽松。但是,也正因为是由大保司承保的,所以它的保费相对来说也会更高一些。

因此,i无忧3.0重疾险会更加适合保费预算充足,或者因为身体健康情况而无法投保其他重疾险的人群进行选择。一般来说,建议消费者可以优先选择计划三保障,包含轻中症,且身故为可选责任。

2. 达尔文10号超越版

基础保障好,而且身故保障属于可选责任,没有进行捆绑。最长可以选择按35年缴纳保费,能够有效降低每一期的承保压力。

因此,达尔文10号超越版会更加适合保费预算较低,想要高性价比重疾险的人群进行选择。

以上就是关于“i无忧3.0重疾险VS达尔文10号超越版哪款好?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!