每年最高省30%

2025开门红收益演示!2025各大保险公司开门红收益对比演示!

一、2025中国人寿开门红鑫益丰年金(分红型)收益演示!

我们以40周岁男性投保2025中国人收鑫益丰年金(分红型)保险为例,选择年交100万,交3年,在60岁退休时开始领取年金,则他能领到的年金收益情况如下:

可以看到,在他60岁起,每年可领养老年金220300元,每月可领16522元,最多可领20年,即累计最高能领到4406000元的养老年金!

在他80岁满期时,还可一次性领取到220300元的满期金!

即保障期间他累计最高可领4626300元的年金收益,是已交保费的1.5倍!

叠加分红的总收益有机会达到580万元!

如果他再附加上增益宝万能账户,将全部的养老年金和满期金转入万能账户中进行二次复利增值:

到他82岁时,账户收益能涨到899万;

到他90岁时,账户收益能涨到1140万;

到他100岁时,账户收益能涨到1532万!

注:以上为案例演示,具体以条款/实际情况为准!

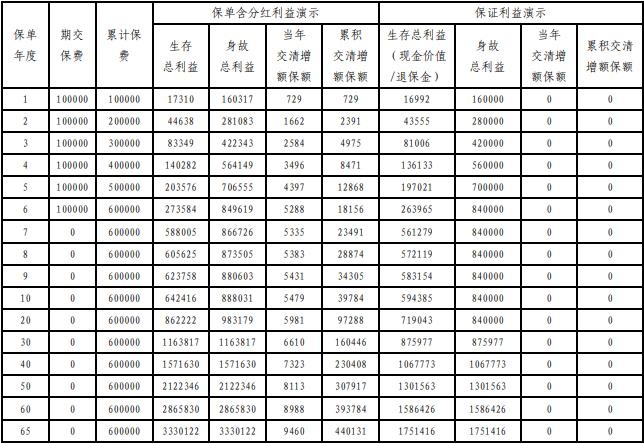

二、2025开门红【金尊分红25】终身寿险(分红型)收益演示!

我们以40周岁男性投保平安2025开门红【金尊分红25】终身寿险(分红型)为例,交费期6年,年交保费 10 万元,基本保险金额约为 48.8 万元,红利领取方式为购买交清增额保险。则他能获得的主险2%复利+分红收益情况如下:

可以看到,在保单第8年,2%复利+分红的生存总利益就超过了已交保费,实现回本;

到他60岁时,2%复利+分红的生存总利益达到了862222元;

到他70岁时,2%复利+分红的生存总利益达到了1163817元;

到他80岁时,2%复利+分红的生存总利益达到了1571630元,是已交保费的2.62倍!

他还可以选择将分红收益转入【招财宝】万能账户中进行二次复利增值,日计息月复利,堪称红利的“放大器”!

注:以上为案例演示,具体以合同条款为准。

三、新华2025开门红荣耀智赢增额寿险收益演示!

我们以30周岁男性投保新华人寿荣耀鑫享智赢版终身寿险为例,选择年交保费10万元,交3年,他能获得的保单收益情况如下:

可以看到:

在保单第5年的时候,保单的现金价值为311900元,收益irr为0.98%;

在保单第10年的时候,保单的现金价值为351700元,收益irr为1.78%;

在保单第20年的时候,保单的现金价值为449400元,收益irr为2.15%;

在保单第30年的时候,保单的现金价值为575300元,收益irr为2.27%;

在保单第50年的时候,保单的现金价值为942700元,收益irr为2.36%;

注:以上案例均为演示,实际情况一切以合同条款为准!

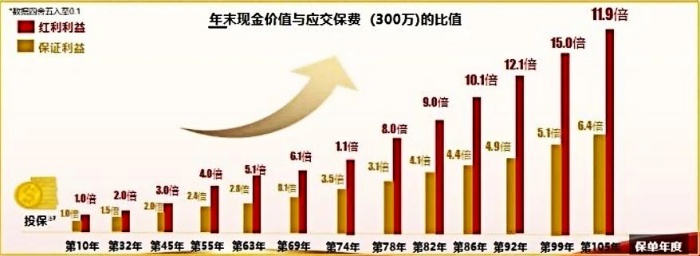

四、太平的2025开门红国弘一号终身寿险(分红型)

我们以给0岁男孩投保太平2025开门红【国弘一号】终身寿险(分红型)为例,选择年交保费30万元,交10年,保终身,对应基本保额约242万。则他能获得的保单收益情况如下:

在红利利益演示下,在第10个保单年度,现金价值超过累计保险费,且后续还会继续增长;在保证利益演示下,在第12个保单年度,现金价值超过累计保险费,且后续还会继续增长;

在他32岁即将成家立业时,仅保证利益的现价已经是已交保费的1.5倍;加上分红收益,现价能达到已交保费的2.0倍!

在他63岁即将退休时,仅保证利益的现价已经是已交保费的2.8倍;加上分红收益,现价能达到已交保费的5.1倍!

注:以上为案例演示,具体以条款/实际情况为准!

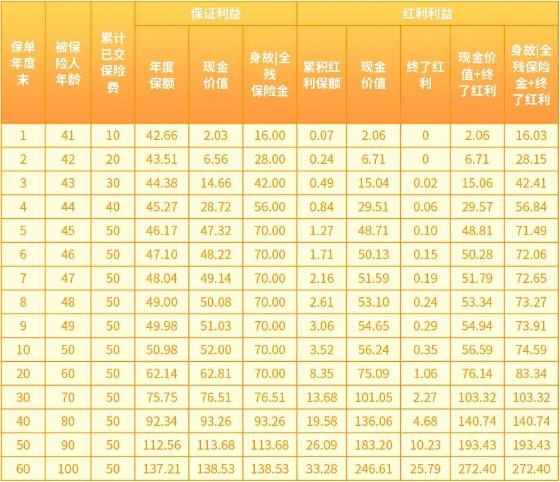

五、瑞众2025开门红传家宝(盛世鑫耀)终身寿险(分红型)

我们以40周岁男性投保瑞众传家宝(盛世鑫耀)终身寿险(分红型)为例,年交保费10万元,交5年,保终身,对应基本保额为426566元。则他能获得的保单收益情况如下:

可以看到,在保单第8年,保证的现金价值就超过了已交保费,实现回本;算上累积红利现金价值的话,最快在保单第6年即可回本;

到他60岁时,保证的现金价值达到了62.81万元,累积红利现金价值达到了75.09万元;

到他70岁时,保证的现金价值达到了76.51万元,累积红利现金价值达到了101.05万元;

到他80岁时,保证的现金价值达到了93.26万元,累积红利现金价值达到了136.06万元!

注:以上案例均为演示,实际情况一切以合同条款为准!

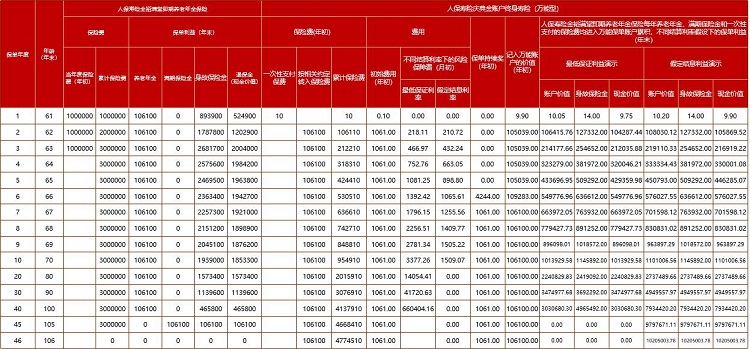

六、2025人保寿险开门红金裕满堂即期养老年金保险

我们以60周岁男性投保2025人保寿险金裕满堂即期养老年金保险为例,选择年交保费100万,交3年,保至105周岁,并搭配人保寿险庆典金账户终身寿险(万能型),组成保险组合。则他能获得的养老金收益情况如下:

可以看到,在保单第1年即可开始领取到106100元的养老年金,累计最高可领44次,合计4668400元;

在他105周岁满期时,还能领取到10610元的满期金;

如果选择将养老年金第一时间进入庆典金账户,万能账户演示无追加保费和部分领取,则在他65岁时,账户内的最低保底利益能达到250.4万,按3%结算利率计算的话,保单利益能达到252.1万;

在他70岁时,账户内的最低保底利益能达到297.3万,按3%结算利率计算的话,保单利益能达到306万;

在他80岁时,账户内的最低保底利益能达到392万,按3%结算利率计算的话,保单利益能达到441.7万!

注:以上为案例演示,具体以条款/实际情况为准!

以上就是关于“2025开门红收益演示!2025各大保险公司开门红收益对比演示!”的内容,如果您对以上产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一免费服务!