每年最高省30%

脂肪肝是由多种因素致使肝细胞内脂肪过度积聚而产生的疾病,不良饮食习惯、运动不足以及过度饮酒等是主要致病因素。随着生活方式的变迁,其发病频率不断上升,且愈发年轻化。

在大众的观念当中,很难将脂肪肝与肝硬化、肝癌联系在一起,甚至片面地认为脂肪肝只是吃多了点,不会对身体产生太大影响。然而,真实的情况是,脂肪肝已经成为近年来新增肝硬化、肝癌的主要原因,其患者数量增长迅速,并且越来越年轻化。

在我国,过去20年成人脂肪肝汇总患病率为29.6%,男性(34.8%)高于女性(23.5%),肥胖和2型糖尿病患者患病率更高,分别为66.2%和51.8%。

需要告知的。在购买保险时,特别是涉及到健康类的保险,如医疗险、重疾险等,通常需要进行健康告知。而脂肪肝作为一种肝脏方面的异常高发疾病,是需要告知的。

1、健康告知的重要性:

健康告知是保险公司控制风险的手段之一,也是保险合同成立的基础。

投保人应如实告知被保险人的健康状况,以便保险公司做出正确的承保决定。

2、不同险种的要求:

·医疗险和重疾险:这两类险种对于脂肪肝的要求相对严格。轻度脂肪肝,如果肝功能没有其它异常,通常会按照标准体承保。但中度和重度脂肪肝,可能会引发其它并发症,因此保险公司会结合多种因素综合考虑,如肥胖、高血压、高血糖等。

·寿险和意外险:这两类险种的健康告知比较宽松,一般不会问及脂肪肝,可以正常投保。

3、未如实告知的后果:

如果投保人故意或因重大过失未履行如实告知义务,足以影响保险公司决定是否同意承保或者提高保险费率的,保险公司有权解除合同。

在合同解除前发生的保险事故,保险公司不承担赔偿或者给付保险金的责任。

脂肪肝患者可以购买保险,但是否会被拒保,需要根据脂肪肝的类型和保险产品的不同,具体情况有所不同。

1、酒精性脂肪肝:

通常由长期大量饮酒导致,容易引起肝纤维化、肝硬化以及心脑血管疾病等严重并发症。因此,大多数保险公司会直接拒保酒精性脂肪肝患者,以规避风险。

2、非酒精性脂肪肝:

多由肥胖、过度饮食及高血脂引起。对于非酒精性脂肪肝患者,保险公司会根据其血脂、血糖、肝功能等指标以及脂肪肝的严重程度来决定是否承保:

·轻度脂肪肝:如果没有其他并发症,通常可以正常投保或仅需加费承保。

·中度脂肪肝:可能会被加费承保或在投保重疾险、医疗险、寿险等有健康告知的保险时被加费。

·重度脂肪肝:投保选择相对有限,基本只能考虑对健康要求不严格的产品。

众安保险最新上线的众安尊享e生百万医疗2024版,增加多种先进治疗手段,扩展指定民营医疗机构,特药扩展到163种,整体保障力度更大了!

脂肪肝患者只要无以下任意一条,即可标体承保:

1)BMI(体重kg/身高m^2)≥30;

2)肝脏转氨酶升高;

3)血糖升高或尿酸升高;

4)重度脂肪肝;

5)嗜酒,或被诊断酒精性脂肪肝

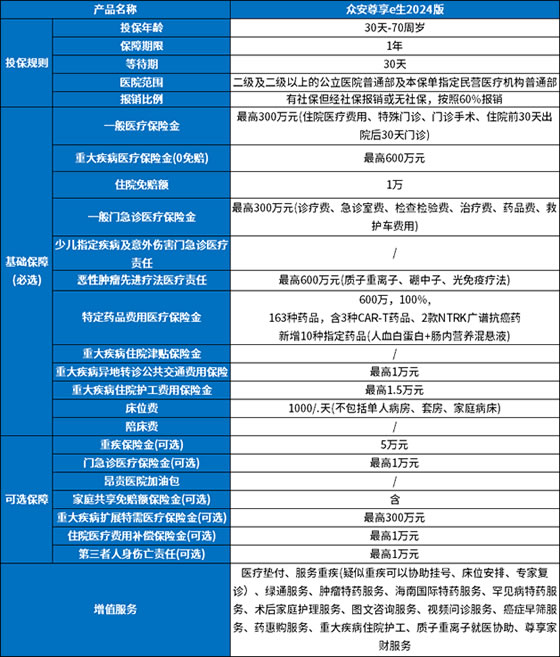

【保障内容详解】

【产品优势】

1)报销范围广泛,不限于社保范围内,扩展指定民营医疗机构68家。

2)保障力度更强,一般住院医疗保额300万;一般门急诊责任300万;重大疾病住院保额600万。

3)保障更贴心,涵盖住院前后30天的住院门急诊保障、重疾异地转诊等。

4)尖端医疗技术不断更新,含恶性肿瘤先进疗法,质子重离子、硼中子俘获法、光免疫疗法,是市场独一家。

5)提供12项增值服务,升级绿通管家:重疾直通车、住院垫付、重疾绿通、肿瘤特药直付服务、用药前基因检测、先进疗法就医协助等健康管理服务。

6)续保标准宽松,只要之前买过同系列的产品,此前续保没有中断,无论是否有发生过理赔,到期后都可以升级至 2024 版本,且无等待期,免健康告知。

7)含门急诊责任最高可赔的300万,不住院光看疾病门诊,超过免赔额也可以最高报销300万。

8)可以为家人一起投保,价格优惠,最高可以省20%保费。

【价格表】

众安尊享e生百万医疗保险2024版必选责任费率表如下:

可以看到,虽然尊享e生2024版增加了恶性肿瘤先进疗法医疗,但并不额外收取保费,整体保费和2023版是完全一致的,真正的加量不加价,性价比更高了!

如果您对“2024年脂肪肝买保险要告知吗?有脂肪肝可以买保险吗?会被拒保吗?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!