每年最高省30%

甲状腺功能亢进症(简称甲亢)是一种常见的内分泌疾病,它可能会影响到患者的日常生活和工作。对于曾经患有或正在经历甲亢的朋友们来说,选择合适的保险产品尤为重要。

1、健康告知:

在购买任何类型的保险之前,必须如实填写健康告知。如果隐瞒病情,未来理赔时可能会被拒赔。

不同保险公司对甲亢的核保标准不同,有些公司会要求提供详细的医疗记录及治疗情况。

2、了解免责条款:

仔细阅读保险合同中的免责条款,确保自己清楚哪些情况下保险公司不会赔付。

某些产品可能对特定疾病有等待期,在此期间内发生的相应疾病不予赔偿。

3、选择合适的保险类型:

重疾险:保障范围通常包括多种重大疾病,部分产品对甲亢患者较为友好。

医疗险:可以报销因疾病产生的医疗费用,但需注意是否有与甲亢相关的责任免除条款。

寿险:定期寿险或终身寿险能够为家人提供经济保障,某些产品对甲亢患者开放投保。

意外险:一般不涉及健康告知,大多数情况下甲亢患者都可以正常投保。

4、考虑保费与保额:

根据个人财务状况合理规划保费预算,同时保证足够的保额以应对潜在风险。

甲亢患者在投保时可能会面临较高的保费,因此需要综合考量性价比。

甲亢患者在投保的时候,核保结论通常如下:

1.重疾险:没有突眼或心慌,或被诊断为毒性甲状腺肿,且近半年甲状腺功能(FT3、FT4、TSH)持续正常。90%可标体承保。

2.医疗险:如甲亢无并发症、合并症,且甲功已控制稳定1年以上,可接受除外条件投保。如甲亢在治疗中,或停药不足1年,需要进一步治疗或者观察,建议康复后投保。

3.人寿险:很多产品可以90%正常投保

4.防癌险:正常承保100%

5.意外险:正常承保100%

2024年最新热门带病可买产品推荐:

1、重疾险:

人保寿险最新升级推出的人保寿险i无忧3.0重疾险,解绑了身故、轻中责任,投保更灵活,健康告知也很宽松,搭配智能核保,乙肝、结节类疾病均有投保机会,是亚健康人群福音!

【产品优势】

1)投保灵活度再提高

人保寿险i无忧3.0重疾险支持28天-55岁的人群投保,保障期间有保20/30年、保至70岁、保终身四种可选,缴费方式有10/20/30年交三种可选,升级后还解绑了身故和中轻症保障,灵活度更高。

2)健康告知够宽松

人保寿险i无忧3.0重疾险的健康告知依旧只有2条,除了某些特殊情况的,参考第3条例外事项,其他能通过的均无需告知,直接买!

乙肝、甲状腺结节、乳房结节、胃或肠道息肉、子宫肌瘤、颈椎病、1级高血压等疾病符合条件均有机会投保!

3)大品牌增值服务好

人保寿险i无忧3.0重疾险作为中国人保寿险推出的王牌重疾系列产品,品牌理赔服务有保障,还有多项健康管理服务:在线问诊、电话医生、重疾绿通、多学科会诊、解结服务,在保障期内都有效。

前两项不限使用次数,很实用;最后一项解结服务,即对于肺结节、乳腺结节、甲状腺结节等,由北上广三甲医院的权威专家帮忙解读影像、B 超等检查结果。

【价格表】

以30岁人群投保为例,买到30万保额,30年交,保至70周岁:

选择计划一:第一次重疾+重疾豁免保费

则男性需2610元/年,女性需2160元/年

选择计划二:第一次重疾+身故+重疾豁免保费

则男性需5520元/年,女性需4720元/年

选择计划三:第一次重疾+中症+轻症+中轻症豁免保费

则男性需3870元/年,女性需3480元/年

选择计划四:第一次重大疾+中症+轻症+身故+中轻豁免保费

则男性需4590元/年,女性需3840元/年

2、医疗险:

平安健康保险最新升级推出的平安双子星易保2025版医疗险,是一款带病体友好的中端百万医疗险产品,进一步优化了投保流程,保障内容和增值服务再升级,让慢病人群也能享受到品质医疗体验。

【产品优势】

1)健康告知更简单,投保更轻松

平安双子星易保2025版医疗险的健康告知采用了更为简单的方式,通过三个关键问题进行核保:

过去 6 个月内是否进行过某些特定检查,过去 2 年内是否住院或手术,过去 5 年内是否患有某些特定疾病。

只要三个问题都符合要求,即可投保,大大降低了投保门槛,慢病人群也有机会带病投保,让更多人能够享受到双子星的保障。

老客户还能直接升级,无需健告(6 - 45 岁在保 2 年及以上,无延期拒保史、无理赔报案史、非黑名单 / 大数据风控客户)!

2)公立医院不限病房,创新疗法广覆盖

平安双子星易保2025版医疗险的医院范围覆盖广泛,公立医院可不限病房报销,特需、国疗、VIP部都能保。

平安双子星易保2025版医疗险还将肿瘤特药的种类从188种扩展至212 种,涵盖肺癌、肠癌、肝癌等高发疾病,还提供黑色素瘤、胶质母细胞瘤等罕见肿瘤的对症药品,真正让客户"病有所医"。

值得一提的是,肿瘤特药还涵盖了国内已上市的5种CAR-T,质子重离子医院继补足少儿段质重治疗空白后,今年又扩充了3家,至今已覆盖上海、山东、安徽、甘肃、河北、湖北等6个省市,惠及更多客户。

3)覆盖就医全流程,科学减重轻松达成

平安双子星易保2025版医疗险的“乐健康”增值服务也做了重磅升级,不仅新增运动健康、减重管理和肿瘤多学科会诊服务,还从服务标准、服务专家、服务网络三方面全面进阶,护航不同人群的"健康全旅程、就医全过程、疾病全病程"。

·针对超重或肥胖的亚健康人群,还特别推出了"数字化减重管理服务";

·为癌症患者提供肿瘤多学科会诊(MDT),诊后还提供专家答疑,全程跟进治疗;

·进一步升级服务覆盖场景,由门诊陪诊扩展到门诊、入院、出院等全场景陪诊。

【价格表】

18-20岁:有医保一年保费是770元;无医保一年保费是1310元

21-25岁:有医保一年保费是880元;无医保一年保费是1640元

26-30岁:有医保一年保费是1140元;无医保一年保费是2130元

31-35岁:有医保一年保费是1350元;无医保一年保费是2500元

36-40岁:有医保一年保费是1760元;无医保一年保费是3190元

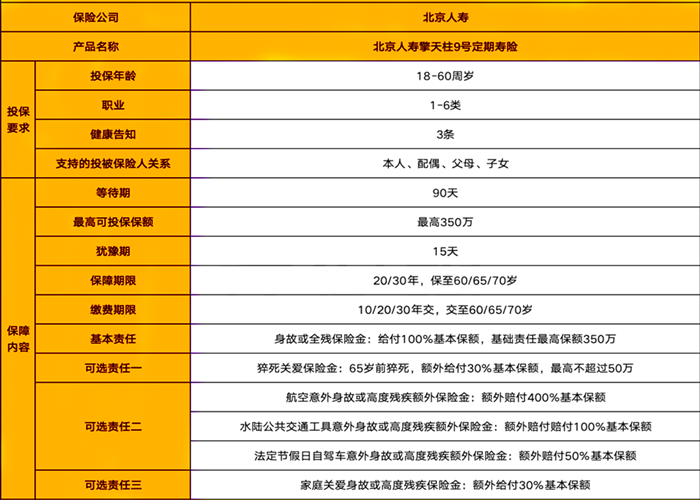

3、定期寿险:

北京人寿最新升级推出的北京人寿擎天柱9号定期寿险,保险条款备案名是“北京人寿京彩年年B款定期寿险(互联网专属)”,健康告知仅4条,1-6类职业都能买,支持智能核保、人工核保且核保人性化,最高能买到350万保额!

【产品优势】

1)投保门槛足够宽松

北京人寿擎天柱9号定期寿险支持18-60周岁、1-6类职业的人群投保,健康告知仅3条,不问抑郁症、肺结节、脑炎、甲状腺结节、甲亢等疾病,支持智能核保、人工核保且核保人性化。

BMI要求宽松:累计保额≤200万时,仅要求被保险人16≤BMI<33;累计保额>200万时,16≤BMI≤30。

2)可选责任实用全面

北京人寿擎天柱9号定期寿险除了基础的身故/高度残疾保险金责任外,可选保险责任有3个:猝死关爱金、交通意外额外赔、家有未成年子女额外赔

如果从事工作压力比较大,经常加班熬夜,预算允许的话,可以把猝死责任附加上;

如果是经常出差的商务人士,或者因职业风险投保意外险受诸多限制的朋友,可以把交通意外额外赔责任附加上,就不用单独买交通意外险了,也非常省心;

如果是家有未成年的小孩的顶梁柱们,预算充足的话可以把家庭关爱责任附加上。

【价格表】

如果选择买到100万保额,保至60周岁,交至60周岁的投保方案:

30岁男需1104元/年

30岁女需600元/年

如果您对“有过甲亢病史买保险应该怎样选?2024年甲亢患者能买什么保险?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!