每年最高省30%

1、投保年龄:出生满30天-65周岁

2、保障期间:终身

3、交费期间:5年、10年、15年、20年交

4、保障责任:身故或全残保险金100%保额赔付

太平洋欣传未来(2024版)终身寿险的基本责任简单,包含身故保险金和全残保险金,该有的功能都齐全。可选责任是没有的,例如猝死关爱金、意外保险金等等。

太平洋人寿推出的杠杆寿,“欣传未来(2024版)终身寿险" ,这是一款责任简单,保障力度较强的杠杆寿。

优点:

1、交费期限灵活

太平洋欣传未来(2024版)终身寿险提供了5年、10年、15年、20年交,可以根据财务状况以及需求灵活选择。

2、保障内容全

太平洋欣传未来(2024版)终身寿险基础的身故和全残保险金责任都包含,产品本身保障责任简单干脆。

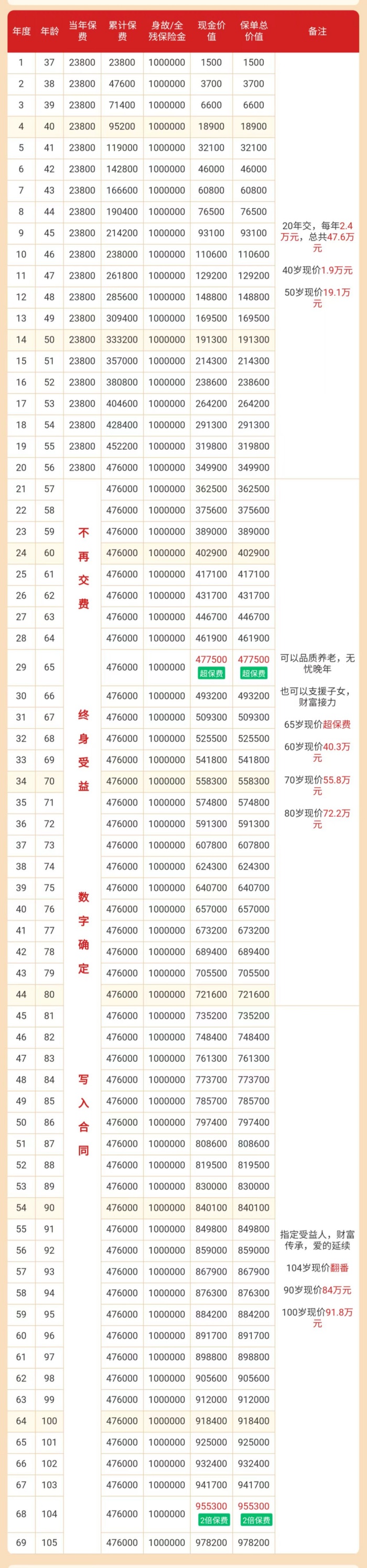

以36岁张先生未来,为自己投保100万保额杠杆寿,选择太平洋欣传未来(2024版)终身寿险。

终身拥有100万保额身故/全残保障。

20年交,每年2.4万,总共47.6万元,40岁现价1.9万,50岁现价19.1万元

可以品质养老,无忧晚年,也可以支援子女财富接力

65岁现价超已交保费

70岁现价55.8万

80岁现价72.2万

注:以上为案例演示,具体以条款/实际为准!

终身寿险是一种保险产品,它的取出方式需要根据具体的保险合同来确定。一般来说,市面上大部分的终身寿险是无法中途取出来的,它们会逐年增加保额。但也有一些终身寿险产品允许中途领取现金价值,不过领取后保额会有所下降。有些终身寿险产品在后期,现金价值可能会达到和保额一样的水平。

如果想要中途取出终身寿险的现金价值,可以选择退保。退保就是指解除保险合同,获得保单的现金价值。不同的保险公司可能会对退保的条件和手续有所不同,具体可以向保险公司咨询。

需要注意的是,终身寿险的主要目的是提供长期的保障,因此在购买终身寿险时,应该考虑到自己的长期保险需求。如果只是为了短期的资金需求,可能不太适合购买终身寿险,可以考虑其他类型的保险产品。

总之,如果购买了终身寿险,并且希望中途取出现金价值,可以先了解保险合同的约定,如果允许中途领取现金价值,可以按照保险公司的要求办理手续。如果不允许中途取出,可以考虑退保来获得保单的现金价值。但在做决策时,应该充分考虑自己的长期保险需求,选择适合自己的保险产品。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!