每年最高省30%

"两全保险到底有没有必要买?"在银行理财收益持续走低的当下,越来越多人开始关注两全保险这个产品。

作为一名从事保险咨询和理赔工作13年的行业老兵,我将从专业角度,为大家详细解答关于两全保险的三个核心问题。

这个问题非常关键。两全保险其实是一个"混血儿":

- 保险属性:提供身故保障

- 理财属性:满期返还本金

- 特殊优势:享受保险产品的税收优惠

举个实际案例: 王女士(38岁)购买了一份两全保险。保额:50万;年交保费;2万;保障期:20年;满期返还:已交保费+保证利息;附加利益:红利分红(不保证)。

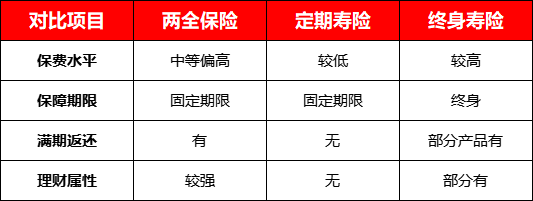

| 对比项目 | 两全保险 | 定期寿险 | 终身寿险 |

|---|---|---|---|

| 保费水平 | 中等偏高 | 较低 | 较高 |

| 保障期限 | 固定期限 | 固定期限 | 终身 |

| 满期返还 | 有 | 无 | 部分产品有 |

| 理财属性 | 较强 | 无 | 部分有 |

真实案例分析: 李先生(35岁)对比三款产品方案

1. 两全保险:50万保额,年交2万,20年满期返还

2. 定期寿险:50万保额,年交3000元,20年无返还

3. 终身寿险:50万保额,年交1.5万,终身保障

基于我多年的咨询经验,以下几种情况比较适合考虑两全保险:

1. 稳健型投资者 - 有稳定收入来源 - 风险承受能力较低 - 期望本金安全

2. 理财需求者 - 希望通过保险获得稳定收益 - 期待满期能收回本金 - 不愿承担市场波动风险

3. 平衡型购买者 - 既想要保障又想要理财 - 能接受较高保费 - 期限规划比较明确

反面案例警示: 张先生(42岁)因为急需用钱,在购买两全保险3年后不得不退保,损失了近20%的本金。这提醒我们:购买两全保险一定要考虑资金的流动性需求。

1. 资金规划 - 确认保费负担能力 - 评估资金流动性需求 - 了解退保损失情况

2. 产品选择 - 关注保证利率水平 - 了解分红政策 - 对比不同公司产品

3. 保障需求 - 评估保障额度是否合适 - 考虑保障期限是否匹配 - 确认保障范围是否全面

基于以上分析,我给出以下建议:

1. 购买前必须问自己三个问题:这笔钱未来是否有特定用途?是否能接受长期持有? 保障需求和理财需求哪个更重要?

2. 选择合适的配置方式:

- 主要需求是保障:可以选择保障型产品

- 主要需求是理财:可以选择收益型产品

- 两者都需要:可以考虑组合配置

想了解更多两全保险的详细信息,欢迎点击在线客服或免费获取方案。