每年最高省30%

中荷岁岁享2.0增额终身寿险,这是一款集保障与投资功能于一体的保险产品,其设计旨在满足客户对长期保障和资产增值的双重需求。

投保年龄:30天-70周岁

缴费方式:趸交、3/5/10/20年交,至55岁(限女性),至60岁(限男性)

保障期限:终身

等待期:90天

(1) 护理保险金

因遭受意外伤害导致1-3级残疾 或者 罹患10种特定疾病进而导致日常生活能力障碍,赔一笔钱。

0-18岁,赔已交保费 or 现价,二者较大者。

18-60岁,赔1.6倍已交保费 or 现价,二者较大者

61岁后,赔1.2倍已交保费 or 1.2倍现价 or 基本保额,三得较大者。

(2) 疾病身故保险金

因疾病导致身故,赔已交保费或者当年现金价值较大者。需要注意的是,护理保险金和疾病身故保险金只能二选一赔付,不可共享。

(1)可抵扣个税

作为投保人,可以通过购买中荷岁岁享2.0增额终身寿险抵扣个税,降低税负,提高实际收益。

(2)长期保障与增值

终身保障期限意味着被保险人无论何时都能享受到相应的保障。同时,保单的现金价值逐年积累,为被保险人提供一笔可观的资金储备,可用于养老、子女教育等需求。

(3)投保门槛低

年交2400元起,月交200元起的低门槛使得更多人群能够负担得起这款保险产品。

(4)保全服务便捷

提供减保和保单贷款等保全服务,增强了保单的灵活性,使被保险人在需要时能够灵活应对资金问题。

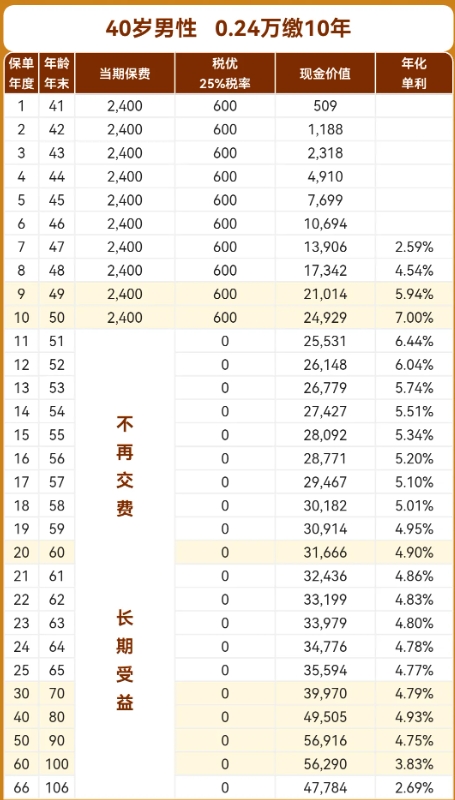

举例:40岁男,每年2400元,10年交,共投入2400元,假设税率25%。现价增长及收益情况如下:

每年减税600元,虽然不多,但也够全家出去吃顿火锅。

10年交完,现价已经超过累计所交保费,年化单利7%。

税率越高,买这个的收益越大。

现金价值可以部分退保领取,也可一次性退保取现,可以作为家庭随时可变现一个小金库。

最后总结:投保人可以为自己的配偶、子女和父母投保,保费也一并计入投保人的抵扣税费的额度里。一年最多抵扣2400元。

如果您对“中荷岁岁享2.0增额终身寿险值得买吗?领钱多少?10年交收益测算”感兴趣,或者想要了解相关的保险产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!