每年最高省30%

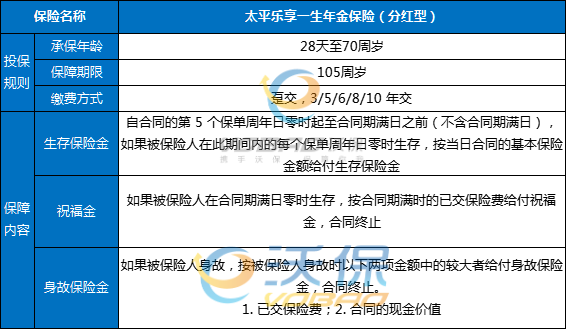

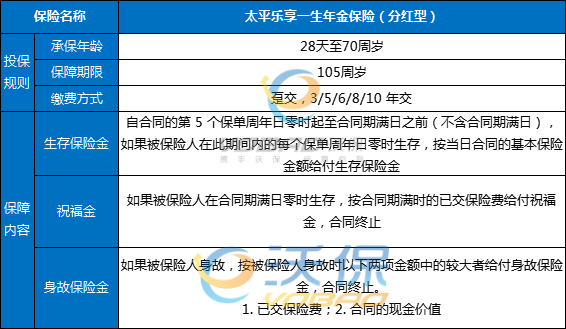

承保年龄:28天至70周岁

保障期限:105周岁

缴费方式:趸交,3/5/6/8/10年交

生存保险金:

自合同的第5个保单周年日零时起至合同期满日之前(不含合同期满日),如果被保险人在此期间内的每个保单周年日零时生存,按当日合同的基本保险金额给付生存保险金。

祝福金:

如果被保险人在合同期满日零时生存,按合同期满时的已交保险费给付祝福金,合同终止

身故保险金:

如果被保险人身故,按被保险人身故时以下两项金额中的较大者给付身故保险金,合同终止。

1.已交保险费;2.合同的现金价值

优点:

1、投保范围比较广泛

太平乐享一生年金保险(分红型)支持刚出生满28天至70周岁人群承保,最高可保至105周岁。

2、缴费方式灵活

太平乐享一生年金保险(分红型)供趸交,3/5/6/8/10年6种缴费方式。可以根据财务状况以及需求灵活选择。

3、可享保单分红

太平乐享一生年金保险(分红型)为现金分红保险产品,保单持有人可以保单红利的形式享有保险公司分红型保险产品的盈余分配权。

张女士,40周岁女性,为自己投保《太平乐享一生年金保险(分红型)》,年交保险费30万元,选择5年交费,基本保额26460元,现金红利留存在保司累积生息。

保单利益演示如下:

80周岁保单周年日,身故金应该是大于现价的(保单年末的现价表上有,保单周年日的现价问保司),按身故计算,仅保证利益,身故内部收益率(IRR)=1.64058%。

加累积红利演示832329元后,IRR=2.51122%。

以上案例均为演示,实际情况一切以合同条款为准!

可以买的,年金险其独特的优势也不容忽视。

(1) 稳定收益

年金险的收益相对稳定,不受市场波动的影响。

在投资环境不确定的情况下,年金险可以为投资者提供稳定的现金流,帮助应对养老等长期规划需求。

(2) 长期规划

年金险适合作为长期规划的工具。

通过定期缴纳保费并长期持有,投资者可以在退休后获得稳定的年金收入,保障老年生活品质。

(3) 分散风险

年金险作为一种资产配置工具,可以与其他金融产品形成互补关系。

通过分散投资可以降低整体投资组合的风险,提高资产的稳健性。

(4) 税收优惠

购买年金险还可以享受税收优惠政策。

这使得投资者在获得稳定收益的同时还能减少税务负担。

如果您对“太平乐享一生年金保险(分红型)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!