每年最高省30%

一、2024平安乳易保乳腺癌复发险投保条件

疾病分期要求:被保险人必须是无复发转移的 0 期、1 期、2 期乳腺癌患者。这意味着处于较早期阶段且病情相对稳定、没有出现复发或转移迹象的乳腺癌患者才有资格投保。

手术治疗要求:之前接受过乳腺癌手术治疗,且手术切缘阴性、无瘤体残留。即手术切除较为彻底,不存在癌细胞残留的情况,以降低复发的风险。

年龄限制:投保年龄范围为18岁至65岁。

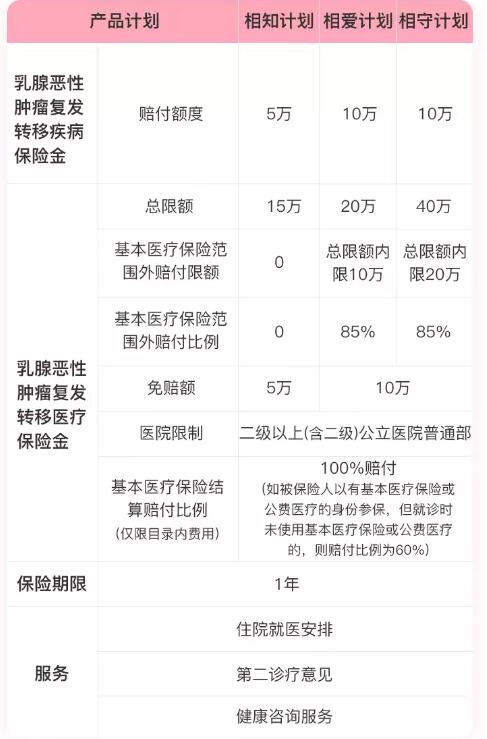

二、平安乳易保乳腺癌复发险保障内容

乳腺恶性肿瘤复发转移疾病保险金:这是一种给付型保障。当被保险人乳腺癌复发转移时,保险公司会按照合同约定一次性给付保险金。不同的保障计划对应的疾病保险金给付额度不同,例如相知计划、相爱计划、相守计划的赔付额度会有所差异。

乳腺恶性肿瘤复发转移医疗保险金:属于报销型保障。用于报销被保险人因乳腺癌复发转移产生的医疗费用,包括住院医疗费用、乳腺恶性肿瘤复发转移指定门急诊医疗费用、乳腺恶性肿瘤复发转移住院前7天和出院后30天内门急诊医疗费用等。在报销比例方面,不同保障计划也有区别,一般医保内费用报销比例较高,部分计划对于医保外费用也有一定的报销。

该产品还提供一些增值服务,如住院就医安排、第二诊疗意见、健康咨询服务等。

三、平安乳易保乳腺癌复发险价格多少?

平安乳易保乳腺癌复发险的保费受被保人年龄、乳腺疾病的分子分型、分期以及投保计划等因素影响,一年的保费在 1 千多元到几万元不等。以下是大致的保费情况举例:

如果是 35 岁 luminala.1 期乳腺癌患者,选择 10 万保额,每年保费约为 4708 元;

55 周岁患者,确诊为乳腺癌 luminala.2 期,选择相爱计划(乳腺癌复发转移疾病保险金 10 万、乳腺癌复发转移医疗保险金 20 万),每年保费是 6261 元。

该产品分为相知计划、相爱计划、相守计划三个保障计划。相知计划的保障力度相对较弱,保费相对较低;相守计划的保障力度最强,保费也相对较高。

四、平安乳易保乳腺癌复发险有什么优势?

投保条件相对宽松:

只要是无复发转移的 0 期、1 期、2 期乳腺癌患者,且之前接受过乳腺癌手术治疗且切缘阴性、无瘤体残留,即可投保。这对于已经患过乳腺癌且满足条件的患者来说,是很难得的保障机会,因为这类人群通常很难购买到其他普通的重疾险或医疗险。

保障计划灵活:

产品分为相知计划、相爱计划、相守计划三个保障计划。不同计划的保障额度不同,乳腺恶性肿瘤复发转移疾病保险金和医疗保险金的赔付额度、免赔额、医保外赔付限额等方面存在差异,投保人可以根据自己的经济预算和保障需求进行选择。

提供双重保障:

包含乳腺恶性肿瘤复发转移疾病保险金和乳腺恶性肿瘤复发转移医疗保险金两项责任。前者属于给付型,发生保险事故一次性给付保险金;后者属于报销型,可用于报销因乳腺癌复发转移产生的医疗费用,能为患者提供较为全面的经济保障。

增值服务实用:

提供住院就医安排、第二诊疗意见、健康咨询服务等增值服务,能够在一定程度上为患者提供就医便利和专业的医疗建议。

五、平安乳易保乳腺癌复发险理赔案例演示!

案例一:

投保情况:李女士 28 岁,2020 年在上海复旦大学附属肿瘤医院被确诊为乳腺癌 1 期 luminala,治愈后投保乳易保相知计划,每年缴费 2335 元。

复发理赔:等待期后,李女士在随访复查时被确诊为复发。在提供相关理赔材料后,李女士获得 5 万乳腺恶性肿瘤复发转移疾病保险金,复发治疗 3 万余元,原先 5 万元剩余无需返还给保险公司。

案例二:

投保情况:王女士 56 岁,2020 年在中国人民解放军总医院被确诊为乳腺癌 2 期 luminala,治愈后投保 “乳易保相爱计划,每年缴费 6261 元。

复发理赔:等待期后,王女士在随访复查时被确诊为转移。在提供相关理赔材料后,王女士获得 10 万乳腺恶性肿瘤复发转移疾病保险金,后续转移治疗总费用 15.6 万元,超过 10 万部分按照社保目录内 100%、目录外 85% 报销,最终王女士共获赔 15.3 万元。

以上就是关于“2024平安乳易保乳腺癌复发险投保条件、保障内容、价格、理赔介绍!”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!