每年最高省30%

一、买重疾还是百万医疗好?

1、保障范围不一样

百万医疗险:冲在第一线

1、住院治疗的费用可报销

2、报销范围取决于具体保险合同中规定的保障范围和条件

3、主要帮助解决较为严重的疾病问题

重疾险:稳住大后方

1、治疗费、康复费、日常生活开支、房贷、子女教育等都可能因生病而受到影响,重疾险可用来稳住病后家庭的生活质量。

2、根据具体保险合同中规定的保障范围和条件进行报销。

2、保费不一样

百万医疗险:

保费一般不高,但会随着年龄的增长而上涨,年纪越大保费越贵。

重疾险:

保费一般较贵,但保费固定,不会因年纪产生波动。

3、理赔方式不一样

百万医疗险:报销型

可报销因意外/疾病住院产生的大额医疗费,超过免赔额、符合合同约定的部分最高能100%报销,即花多少赔多少,一般凭发票事后进行理赔。

重疾险:给付型

不幸罹患合同约定的疾病且符合赔付条件,保险公司能一次性赔一大笔钱。赔款用途不受限,可用于支付医疗费用,也可做其他用。根据合同规定,买多少保额赔多少。

4、保障时间不一样

百万医疗险:通常是交一年保一年,到期需要重新审核才能投保。

重疾险:保障时间有短期(如一年、30年),还有终身

二、2024热卖重疾与百万医疗险推荐

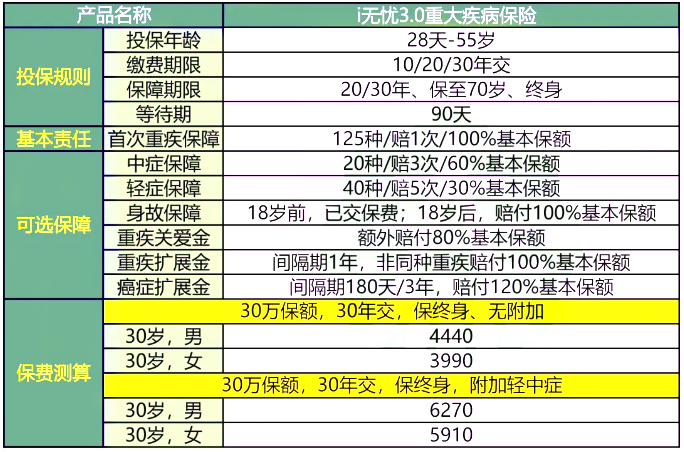

重疾险推荐:人保i无忧3.0重疾险

优点1:投保灵活可选

人保i无忧3.0保障非常灵活,可选保20年/30年/70岁/终身,缴费期间可选10/20/30年。在目前热门的网红重疾险里,人保i无忧3.0是为数不多支持20年/30年投保的产品,对于预算有限追求定期保障的人群非常友好。

优点2:支持纯重疾投保

人保i无忧3.0必选责任只有重疾险,中轻症责任变为可选责任,大大降低了保费压力,非常适合预算有限的人群投保。对于加保人群也很契合,避免重复购买中轻症责任,增加保费压力。

优点3:可选责任齐全

人保i无忧3.0可选责任丰富,除了中轻症责任之外,支持附加重疾二次赔付、癌症拓展金、疾病关爱金、身故全残责任。尤其要说一下癌症拓展金,在别家产品都变成癌症津贴“分期付款”的情况下,人保i无忧3.0坚持二次癌症一次性赔付120%保额,给患者更多安全感。

优点4:健告宽松,健康异常也能买

人保i无忧3.0最出众的特点就是 健告宽松。乙肝、甲状腺结节、乳房结节、胃或肠道息肉、子宫肌瘤、颈椎病、1级高血压等疾病符合条件均有机会投保。亚健康人群的福音。

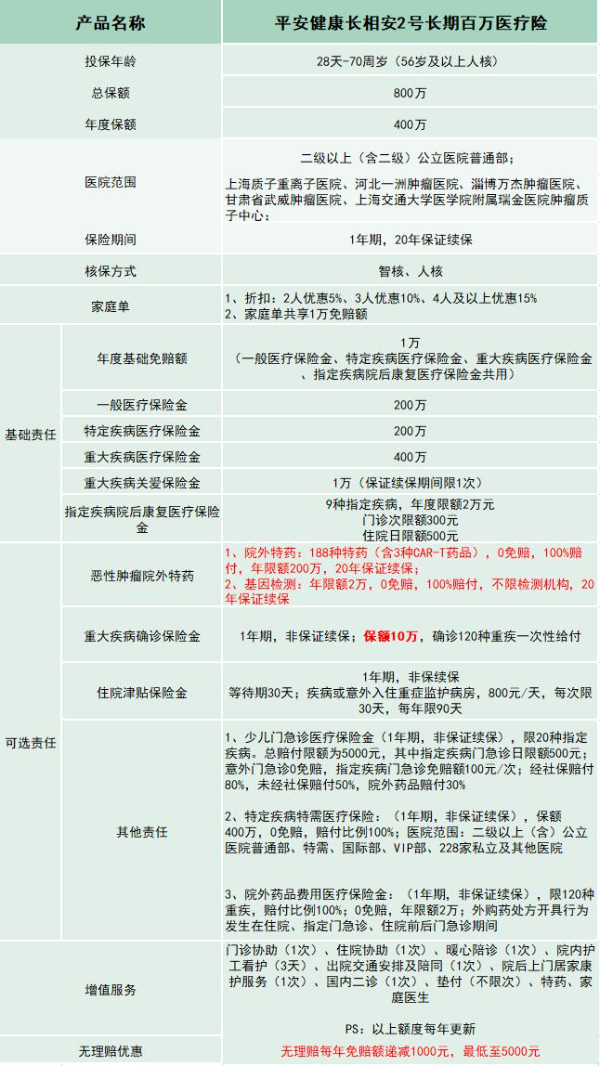

百万医疗险:平安长相安2号百万医疗险

(1) 保额高,保障充足

长相安2号长期百万医疗险的总保额高达800万元,其中年度保额为400万元。其提供了高达200万元的一般医疗保额以及400万元的重大疾病医疗保额。即无论是意外住院(如交通事故、烧伤烫伤等),还是疾病治疗(恶性肿瘤、阑尾炎等),该产品都能提供比较大的经济支持,以确保患者能够得到及时、有效的治疗。

同时,该产品还针对55特定疾病和进行赔付,包括特定疾病住院医疗、特定疾病门急诊、特定疾病住医前后门急诊等,进一步增强了保障的针对性和实用性。此外,其还对9种指定疾病的康复医疗进行保障,年限额2万元,门诊次限额300元,住院日限额500元。一旦触发该保障,将会获得相应的赔付。

(2) 医院范围广,就医便捷

长相安2号长期医疗险的医院范围涵盖了二级及以上公立医院普通部。且还纳入了多家知名肿瘤医院,比如上海质子重离子医院、河北一洲肿瘤医院、甘肃省武威肿瘤医院、上海交通大学医学院附属瑞金医院肿瘤质子中心等。

这不仅提高了就医的便捷性,还为患者提供了更多元化的治疗选择,确保患者能够享受到更高水平的医疗服务。

(3) 家庭单优惠,共享保障

长相安2号长期百万医疗险支持家庭单投保,且家庭成员可享受一定的折扣优惠。具体来说,2人投保可享受5%的优惠,3人投保可享受10%的优惠,4人及以上投保则可享受15%的优惠。此外,家庭单还可共享1万免赔额,进一步降低了自付成本,相当不错!

(4) 可选择责任丰富,实现个性化定制

长相安2号长期百万医疗险提供了丰富的可选择责任,包括恶性肿瘤院外特药、重症监护病房住院津贴、少儿门急诊医疗保险金、特定疾病特需医疗保险金和院外药品费用等。这些可选责任不仅满足了不同人群的医疗保障需求,还提供了个性化的定制服务。

以上就是关于“买重疾还是百万医疗好?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!