每年最高省30%

癌症是现代社会中越来越常见的重大疾病之一,给患者及其家庭带来了巨大的经济和心理压力。很多人在确诊癌症后才会想起考虑购买保险来减轻未来的经济负担。

得了恶性肿瘤后,大部分商业保险产品会对投保条件进行严格限制。例如,某些保险产品可能要求患者在确诊后经过一段时间的观察期,或要求患者提供详细的医疗报告。

但还是有一些保险产品是能接受投保的,比如以下三种险种,对于恶性肿瘤患者就比较友好:

1、惠民保:由于惠民保的投保门槛较低,不限年龄和健康状况,因此得了恶性肿瘤后仍然可以购买。

2、防复发保险:防复发保险专门针对已经患有癌症的患者,因此得了恶性肿瘤后可以购买。

3、医疗补充保险:部分医疗补充保险产品允许已经患有癌症的患者投保,但可能会有较高的保费和一定的等待期。

1、乳腺癌复发险

华农乳安康保险上线不到半年,就凭借着全面的保障内容和超高性价比,受到了众多乳癌患者的关注,可以说是目前乳腺癌复发险市场上性价比第一梯队的产品,可以解决患者第一笔急用金和后续长期治疗的费用这两大经济压力,0-3B期,复查无异常即可投保。

【赔付内容及力度】

【产品优势】

1)报销型最高可以报销100万,给付型最高可以投保50万保额,且两种可以同时投保,是目前市面上赔付额最高的乳腺癌复发险产品。

2)医保内外的治疗医疗费都能报,还能报销 51种特药费和9种国内未上市的进口药,报销范围十分广泛。

例如大家所熟知的“DS-8201”(又名:Enhertu),该药因其强大的抗癌效果,先后被多部国际权威指南推荐为HER2阳性晚期乳腺癌治疗的“新标准”。1支DS-8201需要上万元,一个疗程需要2支左右,对于普通家庭来说是一笔不菲的支出,但是在复发险保障的经济支持下,让更多的晚期乳腺癌患者能够用上“救命药”,获得更好的生存质量。

2、甲状腺癌复发险

瑞华健康人寿最新推出的瑞华爱甲无忧疾病保险(互联网),是一款专为甲状腺癌患者设计的保险产品,也是行业首款保障时间扩充至5年的甲状腺癌长期复发险,保额充足,还有健康增值服务可享!

【赔付内容及力度】

甲状腺恶性肿瘤复发疾病保险金(必选):

赔付总限额10万元。如您在保险责任内甲状腺癌首次复发,一次性给付10万元,可用于医疗费用、误工损失、营养费、看护费等。

甲状腺恶性肿瘤复发医疗保险金(可选):

保障责任内住院医疗费用、门诊手术医疗费用、特殊门诊医疗费用、住院前后门急诊医疗费用可赔付,赔付限额100万且0免赔。

重大疾病保险金(可选):

提供重大疾病保险金(119种),确诊一次性给付10万,帮助在患者面临其他健康挑战时也能得到充分的保障。

注意:“甲状腺恶性肿瘤复发疾病保险金”、“重大疾病保险金”二者不可兼得,即若保险公司给付其中任何一项保险金,则另一项保险金将不再给付。对于同时符合甲状腺恶性肿瘤复发疾病保险金和重大疾病保险金给付条件的,保险公司优先给付甲状腺恶性肿瘤复发疾病保险金。

保险费豁免:

被保险人于等待期后经医院专科医生初次确诊为甲状腺恶性肿瘤首次复发,可豁免被保险人初次确诊发生甲状腺恶性肿瘤首次复发之日以后的各期保险费。

甲癌健康HOME会员管理服务:

包含专科随访、营养指导、食谱及运动等生活方式指导、健康知识科普、甲癌线上咨询、甲癌心理健康评估和指导等多项服务。

【产品优势】

1)长期保障稳健

瑞华爱甲无忧疾病保险(互联网)作为行业首款保障时间扩充至5年的甲状腺癌长期复发险,一次性保障术后5年的高风险期,不会因为复查情况变动而无法续保,也不会面临产品下架调整而导致保障缺失的窘境。

2)投保方案灵活

瑞华爱甲无忧疾病保险(互联网)可选择一次交清、3年交和5年交的缴费方式,保险责任涵盖甲状腺恶性肿瘤复发疾病保险金(必选)、甲状腺恶性肿瘤复发医疗保险金(可选)、新发重大疾病保险金(可选)责任,给付+医疗可组合理赔,满足客户不同保障需求。

3)健康服务实用

瑞华爱甲无忧疾病保险(互联网)投保后可享受为甲癌人群定制的专属会员健康管理服务,如复发风险评估、康复指导、生活管理、甲癌健康知识科普等,促进客户生活质量不断提升。

3、肺癌复发险

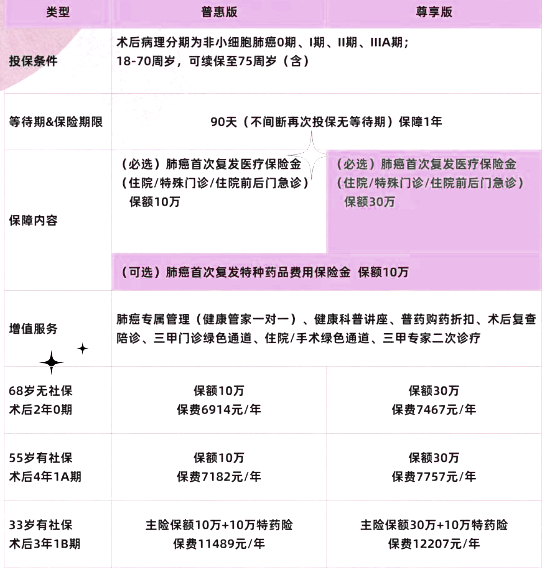

阳光财险承保推出的阳光肺康一生肺癌复发险,同样是一款专为肺癌患者设计的肺癌防复发医疗保险产品,有两种保障计划可选择,支持18-70周岁、0-IIIA期术后的非小细胞肺癌患者投保,最高保额40万,不限地域,支持全国(港澳台地区除外)线上投保!

【赔付内容及力度】

【产品优势】

1)承保范围广泛

阳光肺康一生肺癌复发险支持18-70周岁、0-IIIA期术后的非小细胞肺癌患者投保,最高可以续保至75周岁,可以满足绝大多数肺癌患者的购买需求,而且不限地域,支持全国(港澳台地区除外)线上投保,足不出户享有复发保障。

2)可选特药实用

阳光肺康一生肺癌复发险提供两种保障方案,保额最高可达40万,病友可根据个人经济预算及当前的保障情况,选择适合自己经济能力的保障计划。其中可选的肺癌首次复发特种药品费用保险金,涵盖36种特定院外药品,最高可100%报销保额10万,0免赔,治疗肺癌效果极好的特定药品都包含在内,全面消除高昂药品费用之忧。

3)增值服务全面

阳光肺康一生肺癌复发险投保后即可享受包含肺癌专属管理(健康管家一对一)、健康科普讲座、普药购药折扣、术后复查陪诊、三甲门诊绿色通道、住院/手术绿色通道、三甲专家二次诊疗在内的六大增值服务,为肺癌患者提供更多专业和便捷的健康辅助。

4、普惠型医疗险

众安保险最新升级推出的众安众民保普惠百万医疗险(2024),是一款全国可投的优质惠民保百万医疗险,投保不问健康告知,不限职业,除五大既往症外均可保,两种保障计划随心选,可以补充癌症复发保险无法承保的其他医疗费用保障。

【赔付内容及力度】

【产品优势】

1)投保轻松

众安众民保普惠百万医疗险(2024)的投保不限年龄(0-105岁)、不限职业、不问健康情况,有社保就能买。

2)报销范围广

众安众民保普惠百万医疗险(2024)对于除了五种大病以外的绝大部分既往症都可以报销,包含了住院医疗、特殊门诊、质子重离子、特定药品等大部分百万医疗险的保障责任,还有重疾异地转诊高公共交通费用和救护车费用保障。

3)保障充足、报销比例高:

众民保2024有两个保障计划:经典版和臻选版,大家可以根据自己的预算和需求随心选择。虽然保障内容一样,但臻选版的报销比例更高,而虽然经典版的特定药品只有52种,但也包含两种CAR-T特效药,不用担心。

同时众民保2024提供的增值服务很多,两个保障计划都能医疗垫付和肿瘤特药直付。

不过,臻选版多了一套五选一的健康管理服务,又送设备又药品打折的,实用性更强。

4)家庭单有费率优惠政策:

众民保2024支持家庭投保,2人享5%费率优惠,3人享10%费率优惠,4人享15%费率优惠,5人及以上享20%费率优惠。

如果您对“2024患癌后可以买哪些保险?得了恶性肿瘤再买保险还来得及吗?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!