每年最高省30%

人人保中端医疗险它中国人民保险承保的一款税优健康险,全人群可承保,既往症也能买,400万赔付限额广,可扩展非公立医疗机构。

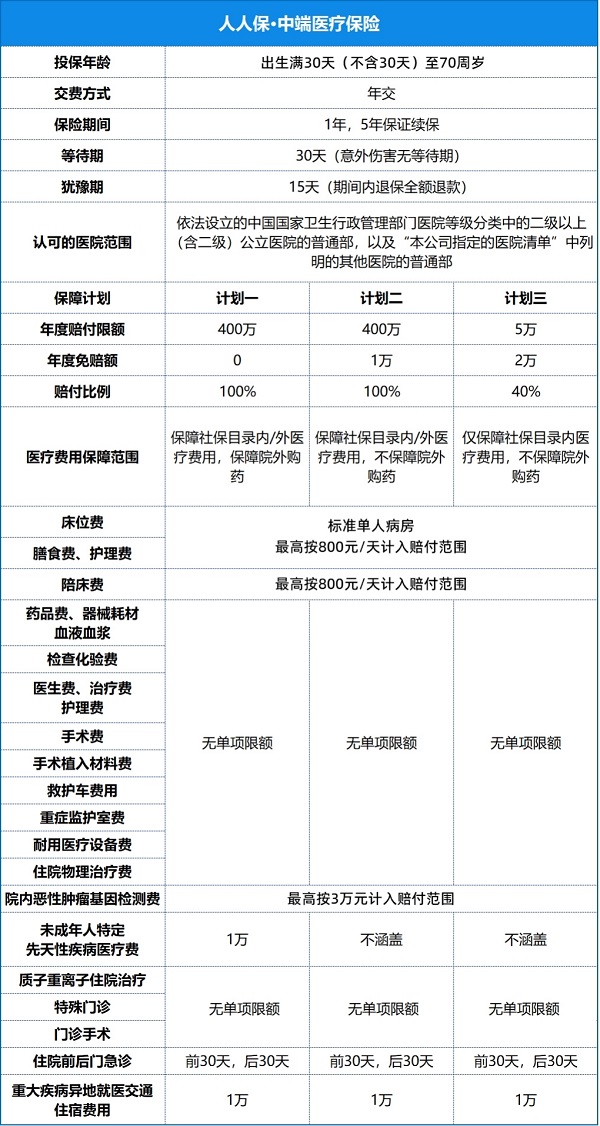

投保年龄:计划一31天-70周岁

计划二、计划三18-55周岁

保障期间:1年

续保情况:主险保证续保5年,附加险不保证续保

医院范围:

(1)主险:二级及以上公立医院普通部和保险公司指定的其他医疗机构的普通部

(2)特需医疗加油包:二级及以上公立医院特需医疗部、国际部、VIP部,以及保险公司指定的其他医疗机构的普通部

等待期:30天,意外无等待期

犹豫期:15天

一般医疗保险金:

在保险合同有效期内,被保险人因意外伤害或等待期满后因意外伤害之外的其他原因,在保险公司认可的医院接受治疗的,保险公司按照保险合同约定给付一般医疗费用保险金。计划一(健康体方案)年限额400万,医疗费用范围可覆盖社保目录内、外医疗费用及院外购药,0免赔,100%赔付;计划二(次标体方案)年限额400万,医疗费用范围可覆盖社保目录内、外医疗费用,不保障院外购药,1万元免赔,100%赔付,计划三(既往症方案)年限额5万元,医疗费用范围仅覆盖社保目录内医疗费用,不保障院外购药,2万元免赔,40%赔付。以上三项保障计划,若被保险人以参加基本医疗保险或公费医疗身份投保,且其就诊时按照基本医疗保险或公费医疗的有关规定可以取得医疗费用补偿但实际未取得补偿或其使用的特定药品属于社保目录内,但未从基本医疗保险或公费医疗获得该特定药品费用补偿的,均在上述赔付比例的标准上按照60%的比例进行赔付。也就是计划一、二赔付比例为60%,计划三赔付比例为24%。本项保险责任包含:

1.住院及日间治疗费用保险金。

①每日床位费、膳食费和护理费费用之和最高按照人民币800元计入赔付范围内的住院及日间治疗费用;

②每日陪床费最高按照人民币800元计入赔付范围内的住院及日间治疗费用;

③每一保险期间内,恶性肿瘤基因检测费最高按照人民币3万元计入赔付范围内的住院及日间治疗费用。

2.特殊门诊医疗费用保险金。

3.门诊手术医疗费用保险金。

4.住院前后30天门急诊医疗费用保险金。

5.质子重离子住院医疗费用保险金。

6.恶性肿瘤特定药品费用保险金。

重大疾病异地就医费用保险金:

在合同有效期内,被保险人因意外伤害或等待期满后因意外伤害之外的其他原因,经保险公司认可的医院的专科医生确诊初次发生合同约定的重大疾病,由于当地医疗条件限制的原因,需要在中国大陆境内跨省或自治区或直辖市住院治疗,经被保险人申请由转出医院开具转院证明,并经保险公司授权的医疗服务供应商授权同意后,对被保险人及其一位陪同人员发生的合理且必需的因异地就医产生的公共交通工具使用费(公共交通限飞机及火车高铁,且飞机限经济舱及以下,火车限软卧,高铁动车限一等座及以下)、酒店住宿费,保险公司按照保险合同约定给付重大疾病异地就医费用保险金。三项保障计划的保额均为1万元,计划一、二赔付比例为100%,计划三的赔付比例为40%。

未成年人特定先天性疾病医疗费用保险金(仅计划一包含):

在合同有效期内,被保险人等待期满后因意外伤害之外的其他原因,经保险公司认可的医院专科医生确诊初次发生合同约定的特定先天性疾病,在保险公司认可的医院接受治疗的,保险公司按照保险合同约定给付未成年人特定先天性疾病医疗费用保险金。年限额1万元,一般情况下,赔付比例为100%,但若被保险人以参加基本医疗保险或公费医疗身份投保,且其就诊时按照基本医疗保险或公费医疗的有关规定可以取得医疗费用补偿但实际未取得补偿,赔付比例为60%。保险责任包含:

1.未成年人特定先天性疾病住院及日间治疗费用保险金:

①每日床位费、膳食费和护理费费用之和最高按照人民币800元计入赔付范围内的住院及日间治疗费用;

②每日陪床费最高按照人民币800元计入赔付范围内的住院及日间治疗费用。

2.未成年人特定先天性疾病特殊门诊医疗费用保险金。

3.未成年人特定先天性疾病门诊手术医疗费用保险金。

4.未成年人特定先天性疾病住院前后门急诊医疗费用保险金。

重大疾病医疗费用保险金(仅计划一可选):

在保险合同有效期内,被保险人因意外伤害或等待期满后因意外伤害之外的其他原因,经保险公司认可的医院专科医生确诊初次发生合同约定的重大疾病,在保险公司认可的医院接受治疗的,保险公司按照保险合同约定给付重大疾病医疗费用保险金。首次确诊罹患28种重大疾病可扩展特需医疗,年限额400万元,一般情况下赔付比例为100%,但若被保险人以参加基本医疗保险或公费医疗身份投保,且其就诊时按照基本医疗保险或公费医疗的有关规定可以取得医疗费用补偿但实际未取得补偿或其使用的特定药品属于社保目录内,但未从基本医疗保险或公费医疗获得该特定药品费用补偿的,赔付比例为60%。保险责任包含:

1.重大疾病住院及日间治疗费用保险金。

①每日床位费、膳食费和护理费费用之和最高按照人民币2500元计入赔付范围内的住院及日间治疗费用;

②每日陪床费最高按照人民币800元计入赔付范围内的住院及日间治疗费用。

2.重大疾病特殊门诊医疗费用保险金。

3.重大疾病门诊手术医疗费用保险金。

4.重大疾病住院前后门急诊医疗费用保险金。

5.质子重离子住院医疗费用保险金。

6.恶性肿瘤(重度)特定药品费用保险金。

人人保中端医疗险这款产品最大的亮点在于,它作为一款税优健康险可以兼顾税收优惠和健康风险保障。从产品本身的保障角度来看,产品保障稳定性较强,可五年保证续保,投保门槛也非常宽松,健康体、次标体及既往症人群都可投保,且健康体人群的保障力度也比较强,还可以按需选择是否附加重大疾病扩展特需医疗加油包。

以首年保费,有社保,保费测算如下:

1、计划一(健康体方案)

0岁:1610元(附加重疾医疗保险金1640元)

30岁:785(附加重疾医疗保险金853元)

2、计划二(次标体方案)

30岁:692元

3、计划三(既往症方案)

30岁:4245元

产品优点:

1.保障稳定性较高,可保证续保5年

2.全人群可保,健康体、次标体及既往症人群均可参保

3.投保人可享受税收优惠政策,保费可抵扣个人所得税,最高可享2400元/年

4.健康体人群可附加重大疾病扩展特需医疗责任,0免赔,最高100%赔付,罹患重疾后可以获得更优质的医疗资源

如果您对“人人保中端医疗险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!