每年最高省30%

阳光人寿最新推出的阳光孝2024重度恶性肿瘤疾病保险,正是针对这一需求,专为中老年人群设计的防癌保险产品,以其独特的特色和全面的保障,赢得了市场的广泛关注。

一、阳光孝2024重度恶性肿瘤疾病保险介绍

投保年龄:45-75周岁

保障期限:终身

缴费期间:3/5/10/15/20/25年交

二、阳光孝2024重度恶性肿瘤疾病保险条款是什么?

重度恶性肿瘤保险金:

若被保险人经保险公司认可的医院专科医生确诊初次发生保险合同约定的“恶性肿瘤——重度”,按照被保险人确诊时保险合同的基本保险金额给付重度恶性肿瘤保险金,保险合同终止。

身故保险金:

若被保险人身故,按照被保险人身故时保险合同的累计已交保险费给付身故保险金,保险合同终止。

三、阳光孝2024重度恶性肿瘤疾病保险好不好?附利益演示

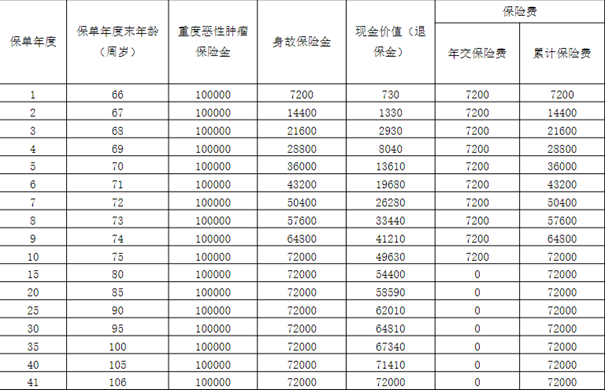

以李先生为完善其 65 周岁母亲的保险保障,选择为母亲投保《阳光人寿阳光孝 2024 重度恶性肿瘤疾病保险》,基本保险金额为 10 万元,交费期间为 10 年交,交费方式为年交,保险期间为终身,年交保险费为 7200 元。

保险合同有效期内保单利益演示如下:

本公司声明:

1.上表中“重度恶性肿瘤保险金”、“身故保险金”、“现金价值(退保金)”均为保单年度末数值。

2. 上表中“重度恶性肿瘤保险金”和“身故保险金”仅给付一项。

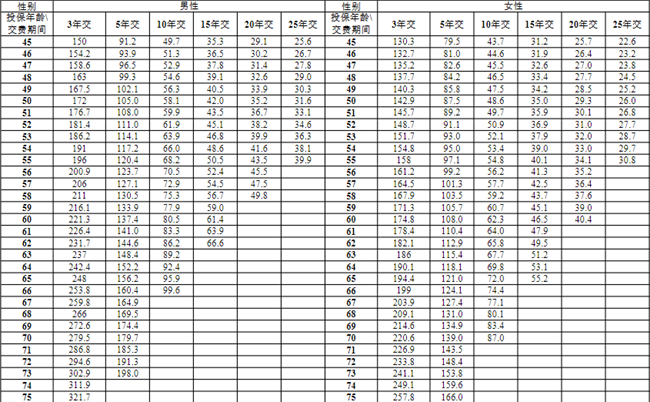

四、阳光孝2024重度恶性肿瘤疾病保险交多少钱?附费率表

注:月交保险费=年交保险费×0.09

五、阳光孝2024重度恶性肿瘤疾病保险值得买?

值得买

阳光孝2024主打的是对重度恶性肿瘤的专项保障,旨在为中老年群体及关注癌症预防的人群提供更加精准、高效的保障方案。其亮点包括:提供高额的癌症确诊即赔保险金,不仅覆盖常见的肺癌、肝癌、乳腺癌等,还包括一些较为罕见但治疗费用高昂的癌症类型,确保一旦不幸患病,能迅速获得资金支持。

针对特定年龄段(如50-70岁),提供额外的癌症保障额度,这一设计充分考虑到了中老年人癌症发病率较高的实际情况,体现了产品的贴心与实用性。

还有部分版本还包含轻症癌症筛查及早期治疗费用的报销,鼓励人们积极参与癌症筛查,实现疾病的早发现、早治疗。提供多种缴费期限和保障期限选择,满足不同人群的需求,无论是短期还是长期规划,都能找到适合自己的方案。

六、阳光孝2024重度恶性肿瘤疾病保险有什么特色?

1、保年龄再放宽,覆盖更多中年人群

阳光孝2024重度恶性肿瘤疾病保险的投保年龄范围从45周岁至75周岁,相较于市场上其他防癌保险产品,其承保年龄更加宽泛,不仅覆盖了老年人群,还扩展到了中年人群。这一设计充分考虑到了中年人群的健康保障需求,解决了年轻人的孝心难题和老年人的后顾之忧。无论是为自己投保,还是为父母选购,阳光孝2024都是一个理想的选择。

2、缴费方式灵活多样,减轻经济压力

阳光孝2024重度恶性肿瘤疾病保险在缴费方式上提供了极大的灵活性,支持年交和月交两种方式,交费期间可选择3年交、5年交、10年交、15年交、20年交、25年交,最长可选择25年交。这样的设计不仅满足了不同人群的财务需求,还进一步减轻了缴费压力,让更多人能够轻松投保,享受防癌保障。

3、保障全面,终身守护

阳光孝2024重度恶性肿瘤疾病保险是一款终身防癌保险产品,一旦投保,即可享受终身的癌症保障。若被保险人经保险公司认可的医院专科医生确诊初次发生保险合同约定的“恶性肿瘤——重度”,保险公司将按照被保险人确诊时保险合同的基本保险金额给付重度恶性肿瘤保险金,保险合同终止,给付以一次为限。此外,若被保险人身故,保险公司还将按照被保险人身故时保险合同的累计已交保险费给付身故保险金,保险合同终止。这样的保障设计,不仅为被保险人提供了全面的癌症保障,还兼顾了身故保障,让保障更加全面和贴心。

以上就是关于“阳光孝2024重度恶性肿瘤疾病保险”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!