每年最高省30%

2024税延型养老保险的优惠政策主要包括以下几个方面:

税收优惠:投保人可以在税前列支保费,从而降低当期的应纳税所得额,享受税收优惠。具体来说,保费可以在综合所得或经营所得中据实扣除,最高限额为12000元/年。

投资增值:延迟缴纳的税款可以获得货币时间价值,投保人可以将这部分资金用于投资,获得更多的收益,从而增加养老金的积累。

领取时的税收优惠:在领取养老金时,个人领取的个人养老金不并入综合所得,而是单独按照3%的税率计算缴纳个人所得税。这样,领取时的税负相对较低。

税延型养老保险产品主要由中国人寿、太平洋人寿、平安养老、新华人寿、太平养老、太平人寿、泰康养老、泰康人寿、阳光人寿、中信保诚、中意人寿、英大人寿推出。

此外,保监会仍将继续根据税延型养老保险产品的相关规定,继续开展审核,并及时更新相关保险公司名单。

综上所述,目前,已经有12家保险公司,可以购买税延型养老保险,后续的公司名单仍将继续更新。

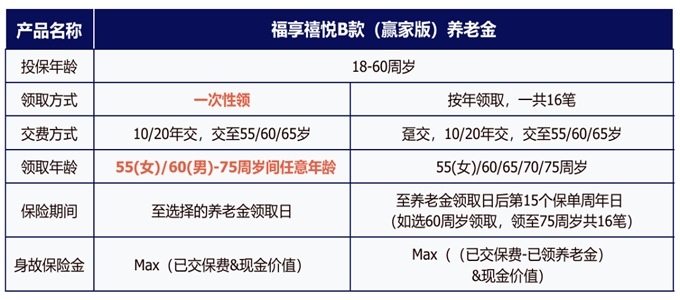

产品推荐1:太平盛世福享禧悦B款(赢家版)养老金

太平盛世福享禧悦B款(赢家版)——最高1.2万/年,既减少个税支出,还可以补充养老

收入越高,节税越多,最高可节税5400元/年

产品最大特点:

1、不需要健康告知。

2、可以一次性领取,100%享受政策红利,工作时年年节税,退休后一把取走。

在所有的养老金产品中,这非常特殊,因为几乎所有的养老金,都是领取N年或终身。

投保案例:

39岁女性,应税年收入35万元(退休前不调档)。每年交1.2万,缴至55岁,共交15年,共节税3000元X16年=4.8万,总交费1.2万X16年=19.2万。

税率和免税额度如下:

计划一:

55周岁一次性领取产品领取约21.76万元,领取时交税3%

实际领取约21.76X0.97=21.1万元

收益约21.1-0.9X16=6.7万元

也就是说,相当于交19.2万元,领取21.1万的养老金

计划二:

按年领取(领到70岁)选55周岁开始,年领约1.62万,领16次,产品共领取约26.06万元,领取时交税3%

实际领取约26.06X0.97=25.27万元

收益约25.27-0.9X16=10.87万元

也就是说,相当于交19.2万元,领取25.27万的养老金

注:以上案例均为演示,实际情况一切以合同条款为准!

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!