每年最高省30%

作为一款万能型保险产品,国寿增益宝终身寿险可以让客户直接参与由保险公司为投保人建立的投资帐户内资金的投资活动。

投保年龄:0-80周岁

保险期间:终身

交费方式:一次性支付保险费、转入保险费、追加保险费

最低保证利率:1.5%

初始费用:一次性支付保险费2%,转入保险费2%,追加保险费2%

身故保险金:

(1)单人被保险情况:

被保险人身故时,合同终止,按被保险人身故当时的身故保险金额给付身故保险金。这为被保险人的家庭提供了经济上的补偿,以应对因被保险人离世带来的经济困难。

(2)双人被保险情况:

若两名被保险人先后身故,在最后一名被保险人身故时,按后身故的被保险人身故当时的身故保险金额的 50%,分别向两名被保险人各自的身故保险金受益人给付身故保险金。这种设计考虑了双人保障的特殊情况,确保在不同身故顺序下,受益人均能获得一定的经济补偿。

若两名被保险人同时身故或者无法确定身故先后顺序,合同终止,按被保险人身故当时的同时身故保险金额的 50%,分别向两名被保险人各自的身故保险金受益人给付身故保险金。这一规定在复杂情况下为受益人提供了明确的赔付方式,避免了争议。

投保范围广泛:

该产品的投保年龄为 0-80 周岁,覆盖了从幼儿到老年人的广泛人群,让更多人有机会获得终身寿险保障,特别是对于年龄较大但仍有保障需求的人群来说是一个不错的选择。

交费方式灵活:

提供一次性支付保险费、转入保险费、追加保险费三种交费方式。投保人可以根据自己的经济状况和财务规划选择适合自己的交费方式,并且在后续如果经济状况发生变化,还可以在合同约定的范围内进行追加保费,以增加保险金额和账户价值。

品牌优势明显:

中国人寿是国内保险行业的领军企业,拥有强大的品牌影响力、专业的服务团队和良好的信誉。在这样的品牌背书下,客户可以更加放心地购买该产品,相信保险公司能够为自己提供可靠的保障和优质的服务。

最低保证利率:

产品具有 1.5% 的最低保证利率。这意味着即使在市场环境不佳、投资收益不理想的情况下,客户的账户也能获得一定的稳定收益,为客户的资金提供了基本的保障。

资产配置灵活:

作为一款万能型保险产品,国寿增益宝终身寿险可以让客户直接参与由保险公司为投保人建立的投资帐户内资金的投资活动。在扣除部分初始费用和保障费用后,剩余保费进入个人投资账户,投资账户有保证的最低收益率,并且投资账户除了约定的最低收益外,还有获取不确定的 “额外收益” 的机会。

双被保险人设计(特定情况下):

如果合同被保险人为两人,这种设计可以在一定程度上延长保障期限和财富传承的时间,为家庭的财富规划和保障提供了更多的选择和灵活性。

资金流动性较好:

终身寿险通常具有一定的现金价值,而国寿增益宝终身寿险(万能型)在满足一定条件的情况下,客户可以部分退保领取部分现金价值,以应对突发的资金需求或进行其他的财务安排。

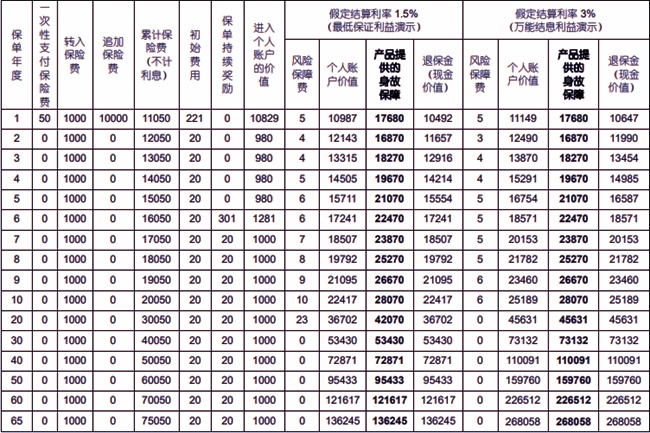

以投保《国寿增益宝终身寿险(万能型)》,投保时一次交保费50元,每年转入万能帐户1000元,首年追加保费10000元为例,收益如下:

保单年度第10年:

假定利率1.5%, 身故保障:28070元、现金价值:22417元;

假定利率3% ,身故保障:28070元、现金价值:25189元。

保单年度30年:

假定利率1.5%,身故保障:53430元、现金价值:53430元;

假定利率3%,身故保障:73132元、现金价值:73132元。

保单年度50年:

假定利率1.5% ,身故保障:95433元、现金价值:95433元;

假定利率3% ,身故保障:159760元、现金价值:159760元。

保单年度65年:

假定利率1.5% ,身故保障:136245元、现金价值:136245元;

假定利率3% ,身故保障:268058元、现金价值:268058元。

注:以上案例供参考,实际情况以合同为准。

如果您对“国寿增益宝终身寿险(万能型)”感兴趣,或者想要了解相关的保险产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!