每年最高省30%

1、投保条件大比拼

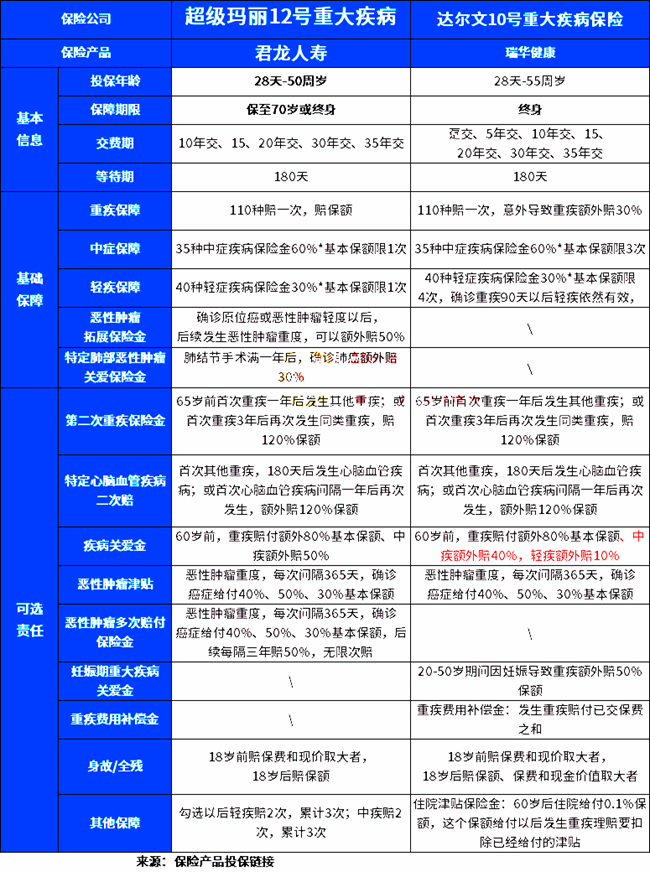

超级玛丽12号:投保年龄覆盖28天至50岁,职业限制在1-4类,最高保额可达50万,保障期限可选保至70岁或终身,最长缴费期限可达35年,为不同需求的消费者提供了灵活的选择。

达尔文10号:投保年龄范围更广,从28天至55周岁,职业限制更为宽松,涵盖1-6类职业,包括消防员、飞行员等高危职业也能投保。在特定时期(如2025年3月31日前),最高保额可达60万,这无疑为追求更高保障的消费者提供了更多可能性。

2、基础保障深度解析

超级玛丽12号:基础保障扎实,覆盖110种重疾、35种中症和40种轻症,赔付比例分别为100%、60%和30%的基本保额。特别值得一提的是,超级玛丽12号自带恶性肿瘤——重度拓展保险金和特定肺部恶性肿瘤关爱保险金,对肺癌等高发疾病提供了额外的保障。此外,其重疾赔付后轻中症继续赔的条款也颇具吸引力,但需注意非同组疾病的限制。

达尔文10号:在基础保障上同样不遗余力,轻中重症保障齐全,且意外导致的重疾可额外赔付30%保额,这一创新设计无疑增强了产品的实用性。达尔文10号还取消了重疾后轻/中症的分组限制,使得赔付更加灵活。同时,其重疾赔付后依然可以继续保障中症和轻症,虽然设有90天间隔期,但无分组限制,大大提高了赔付的概率。

3、可选责任亮点纷呈

超级玛丽12号:可选责任丰富多样,包括中/轻症多次赔、重疾二次赔、癌症津贴/无限赔、疾病关爱金、心脑特疾保险金等,几乎涵盖了消费者可能遇到的各种风险。特别是其重疾二次赔放宽了年龄要求,65岁前首次重疾即可满足要求,且同种重疾也能二次赔,实用性极强。

达尔文10号:同样提供了丰富的可选责任,如60岁前额外赔、癌症多次赔、重疾多次赔、特定心脑血管关爱金等。其中,60岁前重中轻额外赔的比例分别为80%、40%和10%,在同类产品中处于领先地位。此外,达尔文10号还创新性地推出了重大疾病保费补偿金和住院津贴等保障,进一步提升了产品的性价比。

二、超级玛丽12号和达尔文10号重疾险价格便宜不?

超级玛丽12号在各个年龄段价格方面要稍低,这是不带可选责任情况下,意味着超级玛丽轻疾和中疾各赔一次,不过领带有恶性肿瘤拓展保险金和肺部恶性肿瘤关爱金,有额外赔付。

测算发现,在勾选关爱金等可选责任后,超级玛丽12号还是稍微便宜一点。

30岁保额30万,交30年情况下,超级玛丽12号年交:男3456,女3192元;达尔文10号重疾险:男3489,女3243元

达尔文10号有可选重疾补偿金,或者孕妇担心妊娠疾病责任。

三、超级玛丽12号和达尔文10号重疾险承保公司方面

君龙人寿成立于2008年,是一家合资寿险,各持50%,目前在福建和浙江有分支机构,偿付能力方面核心116.05%、综合偿付能力163.07%;

瑞华健康成立于2018年,是一家专门的健康险公司,是私企,目前在上海市、广州市、深圳市、重庆、西安市、佛山市有分支机构,目前偿付能力方面核心偿付能力93.06%,综合偿付141.95%。

以上就是关于“超级玛丽12号和达尔文10号重疾险哪个好?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!