每年最高省30%

乳腺癌复发险的作用在于为乳腺癌幸存者提供了一个额外的安全网,确保他们在面对癌症再次来袭时能够得到必要的财务支持,并且能够在一定程度上减少经济上的后顾之忧。

乳腺癌复发险的最佳购买时机通常考虑以下几个因素:

1.术后稳定期:一般建议在完成主要治疗(如手术、化疗、放疗等)后,当患者的身体状况进入一个相对稳定的康复期时购买。此时患者的健康状况较为明确,保险公司也更容易接受投保。

2.复发高风险期:根据医学统计,乳腺癌的复发高峰期通常是在术后5年内。因此,在术后的头几年内购买复发险是比较合理的,这样可以在高风险期内得到保障。

3.个人情况:每个患者的具体情况不同,包括癌症的分期、病理类型、治疗反应等因素都会影响复发的概率。医生可能会根据这些具体情况给出个性化的建议。

4.保险公司的规定:不同的保险公司对于何时可以购买乳腺癌复发险有不同的规定。有些公司可能要求患者在手术后等待一定时间才能投保,以评估治疗效果和预后。

综上所述,乳腺癌患者通常在术后1-3年期间被认为是购买复发险的一个好时机,因为这时患者已经度过最初的恢复阶段,但仍然处于较高的复发风险之中。此外,术后7-8年以及8-10年也被认为是另一个合适的购买时机,因为在这些时间段内,尽管复发概率有所下降,但依然存在一定的风险。

产品:国任乳惠宝乳腺癌复发险

不同于以往三期不能投保的乳腺癌复发险,术后病理分期(pTNM)为原位癌(即0期)或I期(包括IA和IB)或II期(包括IIA和IIB)或III期(包括IIIA和IIIB)的不限亚型(腔面A型,腔面B型,Her2过表达型和三阴性),乳惠宝均可以投保

国任乳惠宝乳腺癌复发险费用与患者的分期、分型和年龄有关,我们以30岁女性来作为参考:

假设是0期,选择保额10万,选择智享款,那么一年保费则是840元;

假设是0期,选择保额20万,选择惠享款,那么一年保费则是1580元;

假设是三阴,选择保额10万,选择智享款,那么一年保费则是6300元;

假设是三阴,选择保额20万,选择惠享款,那么一年保费则是11860元。

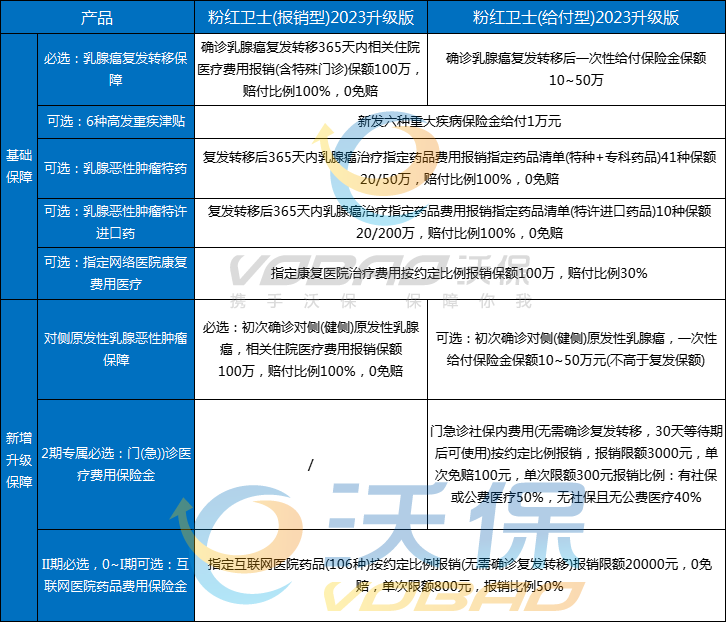

产品:泰康好效保·粉红卫士乳腺癌复发险

泰康好效保·粉红卫士乳腺癌复发险最高可赔付50万元,涵盖34种主流乳腺癌治疗药物和10种进口药物。

保费测算如下:

30岁2期LA :

保额100万+对侧原发保额100万+门急诊2万:保费3279元/年

保额10万+门急诊保额2万:保额保费3241元/年

41岁2期LB :

保额100万+对侧原发保额100万+门急诊保额2万:保费5173元/年

保额10万+门急诊保额2万:保费5335元/年

53岁2期过表达型:

保额100万+对侧原发保额100万+门急诊保额2万:保费6977元/年

保额10万+门急诊保额2万:保费6818元/年

26岁2期三阴型:

保额100万+对侧原发保额100万+门急诊保额2万:保费6023元/年

保额10万+门急诊保额2万:保费7479元/年

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!