每年最高省30%

现如今,如何能够提升人们对于养老的安全感,成了全社会关注的焦点。而大力发展养老第三支柱——商业养老保险,将是破局的关键。今天为大家介绍一款产品——中国人保最新上线的民享福·福寿年年3.0专属商业养老险。

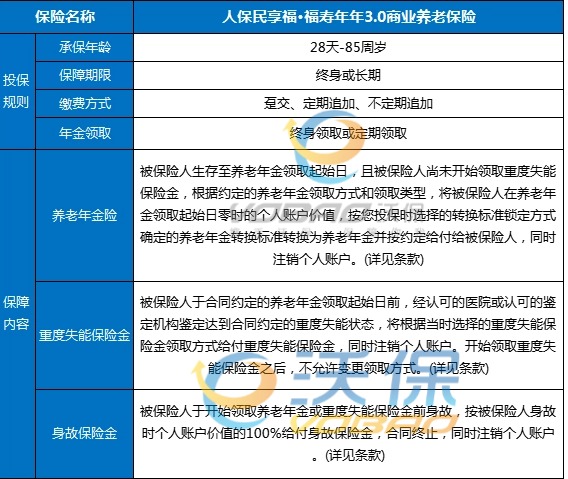

承保年龄:28天-85周岁

保障期限:终身或长期

缴费方式:趸交、定期追加、不定期追加

年金领取:终身领取或定期领取

养老年金险:

被保险人生存至养老年金领取起始日,且被保险人尚未开始领取重度失能保险金,根据约定的养老年金领取方式和领取类型,将被保险人在养老年金领取起始日零时的个人账户价值,按您投保时选择的转换标准锁定方式确定的养老年金转换标准转换为养老年金并按约定给付给被保险人,同时注销个人账户。

重度失能保险金:

被保险人于合同约定的养老年金领取起始日前,经认可的医院或认可的鉴定机构鉴定达到合同约定的重度失能状态,将根据当时选择的重度失能保险金领取方式给付重度失能保险金,同时注销个人账户。开始领取重度失能保险金之后,不允许变更领取方式。

身故保险金:

被保险人于开始领取养老年金或重度失能保险金前身故,按被保险人身故时个人账户价值的100%给付身故保险金,合同终止,同时注销个人账户。

人保民享福·福寿年年3.0商业养老险可终身领取养老金,最高85岁可投保!

提供两种投保方案灵活选择,可终身或固定期限10(或15、20、25)年领取,随时加保灵活支取,领取方式可选年领或月领,到期可指定银行卡自动领取养老金。为未来养老生活提供了一份稳定的现金流。

具有保证利率,其中稳健型账户年保证利率2.0%,进取型账户年保证利率0.5%,并明确写入保险条款,这意味着无论市场如何波动,客户都能获得至少2.0%或0.5%的固定收益。

除了基本的养老保障之外,本产品还配套了重度失能保险金和身故保险金保障。(养老年金、重度失能保险金和身故保险金的给付以一种为限),全方位提升老年人的生活体验。

李先生,30周岁,投保时缴纳首次保险费1万元,后续无追加保险费,并与我们约定初始费用为3%,养老年金领取起始日为60周岁的生日。假设每次所交保险费均按照约定的50%:50%分配比例分别进入稳健型投资组合账户和进取型投资组合账户。

假定低档结算利率:

以上为案例演示,具体以条款/实际情况为准!

如果您对“人保民享福·福寿年年3.0专属商业养老险测评,产品收益怎么样?”感兴趣,或者想要了解相关的保险产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!