每年最高省30%

两款重疾险的必选责任区别,主要有3点:

第一,轻中症的赔付次数

第二,重疾理赔后,轻中症如何赔付

第三,特色的必选责任

1.轻中症的赔付次数

超级玛丽12号是轻中症共享六次的理赔

而达尔文10号是中症赔三次,轻症赔四次

2.重疾理赔后,轻中症如何赔

两款重疾险,重疾理赔后,轻中症都可以继续理赔,不过有所区别:

超级玛丽12号取消了重疾理赔后,90天间隔期的限制

而达尔文10号取消了重疾理赔后,轻中症分组的限制

两个产品赔付各有优点,看明白了再挑选。

3.特色的必选责任

超级玛丽12号必须责任对于高发的重疾-癌症,保障更充足,对于肺癌有专门的关爱金,可以说超级玛丽12号是一款为了肺癌而生的保险,真正的加量没加价。

而达尔文10号对意外导致的重疾,可以理赔的保额更高。

总结:超级玛丽12号对癌症赔付,尤其是肺癌赔付更好,达尔文10号对高风险职业或者意外场景赔的更多,目前还支持5-6类高危职业投保,这部分人群可以重点关注。

可选责任

1.两款重疾险有5个相同的可选责任

分别是身故或全残保障、疾病关爱金、重疾多次赔、恶性肿瘤多次赔和心脑血管疾病2次赔付

2.两款重疾险各自特色的可选责任

超级玛丽12号有恶性肿瘤医疗津贴、轻症和中症多次赔和投保人保费豁免

达尔文10号有妊娠期重疾关爱金、住院津贴和重疾保费补偿

下面我们来看看相同的可选责任:

①身故或全残保障

很多人将不含身故责任的称为消费型重疾险,将含身故责任的称为储蓄型重疾险。

但其实不含身故的重疾险,所交的保费并不是完全消费的,比如30岁投保,在70岁以后退保时,基本上退回的保费是我们所交的保费,有时候会比已交保费还要多一丢丢。

不含身故责任的重疾险,因为少了身故责任,所以保费会便宜很多。

总结:如果有责任期身故责任的需求,建议增加定期寿险,来解决责任期嘎了这个问题,一般30岁的成年男性,保费1000元左右。

身故或全残保障,加费较多,从疾病保障的角度,不建议附加我也将含身故责任和不含身故的保费都计算好了,大家可以根据需求自行选择即可。

30万保额,30年交,保障终身,不含身故责任:

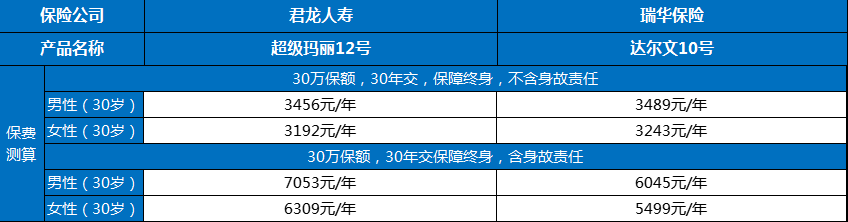

超级玛丽12号保费:男性(30岁) 3456元/年;女性(30岁) 3192元/年

达尔文10号保费:男性(30岁)3489元/年;女性(30岁)3243元/年

30万保额,30年交保障终身,含身故责任:

超级玛丽12号保费:男性(30岁) 7053元/年;女性(30岁)6309元/年

达尔文10号保费:男性(30岁)6045元/年;女性(30岁)5499元/年

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!