每年最高省30%

(图片来源于摄图网)

医疗险的报销流程是什么(2024年最新医疗险理赔报销流程介绍)

医疗险的报销流程可以分为几个主要步骤,包括就医前的准备、就医过程中的操作以及出院后的理赔申请。

1. 就医前的准备

确认医院资格:在前往医院之前,请确保所选医院是保险公司认可的医疗机构。通常,商业医疗保险会指定二级及以上的公立医院作为可报销机构。

了解保险条款:熟悉您的保险合同内容,特别是免赔额、赔付比例、保障范围等关键信息。

2. 就医过程

告知医生医保情况:就诊时主动向医生说明您拥有医疗保险,并按照医生指导进行治疗。

保存所有相关文件:在整个就医过程中,务必妥善保管好所有与治疗相关的单据和文件,如挂号单、诊断书、处方笺、检查报告、药品清单及发票等。

使用社保卡结算(如果适用):如果您同时享有社会医疗保险,在支付费用时先用社保卡结算,这将有助于减少自付部分并简化后续的商业保险理赔流程。

3. 出院后的理赔申请

联系保险公司报案:一旦决定住院或已经出院,尽快通过电话或其他方式通知您的保险公司,并按指示完成报案手续。

提交理赔材料:

身份证明文件(身份证/护照等)

医疗保险合同

病历资料(入院记录、出院小结等)

收费凭证(原始发票、费用明细表等)

如有意外事故还需提供事故证明

其他可能要求提供的额外文档

在线提交或邮寄资料:根据保险公司的要求,可以通过拍照上传至官方APP/网站或者直接邮寄纸质版给指定地址的方式提交理赔所需的所有文件。

等待审核:保险公司收到完整的理赔申请后将开始审核过程,期间可能会与您联系以核实某些细节。此阶段通常需要数个工作日到几周不等。

获取赔偿金:一旦审核通过,保险公司会按照约定的方式(银行转账为主)将赔付金额打入您提供的账户内。

医疗险报销范围及费用是什么?

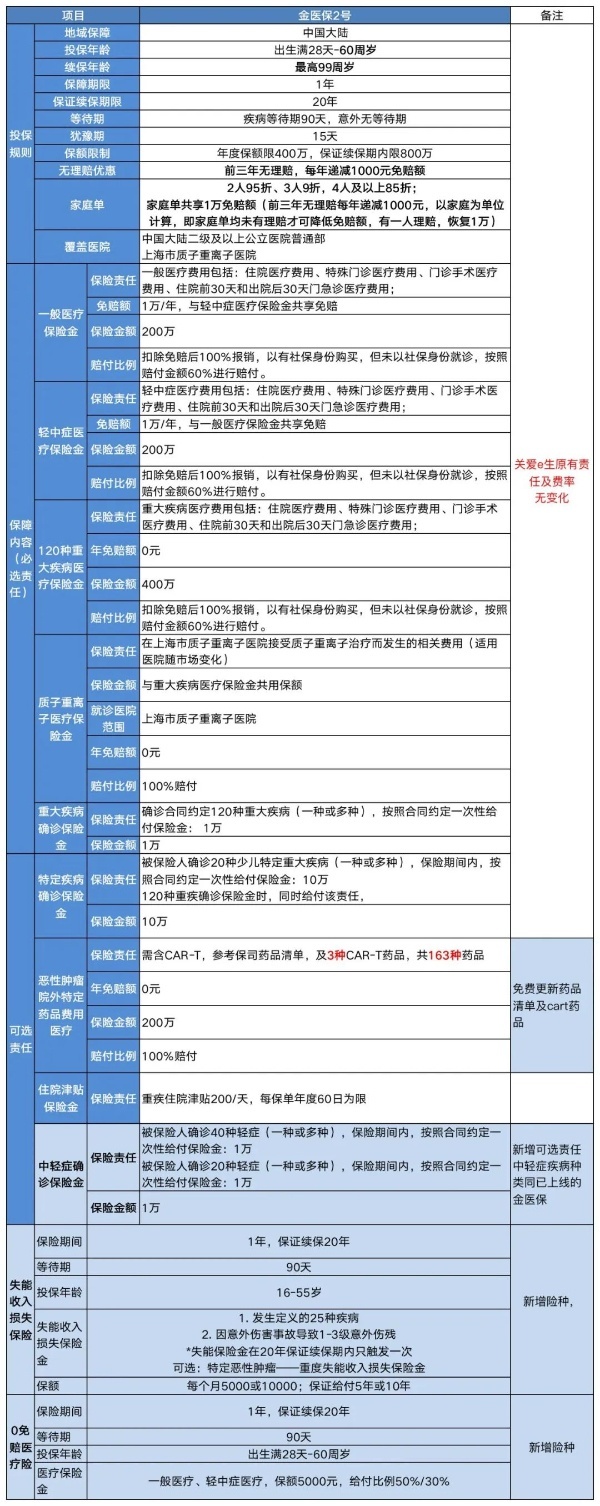

如:人保金医保2号百万医疗险

一般医疗提供 200 万的保额,免赔额为 1 万。若连续一年无理赔,免赔额可降低至最低7000 元。

轻中症医疗覆盖 60 种轻中症,保额同样为 200 万,免赔额与一般医疗共享 1 万元。

重大疾病医疗针对 120 种重大疾病,提供 400 万的保额,且包含重大疾病关爱金1 万元(0 免赔)。

质子重离子医疗赔付比例为100%,为患者提供先进的治疗方式。院外恶性肿瘤特定药品覆盖 163 种药品,保额 200 万,满足患者对特定药品的需求。

特定重疾确诊保险金,确诊特定重疾后,可获得 10 万的保险金。

重症监护津贴保险金,每天 200 元,以 60 天为限,为患者及家属提供经济支持。中轻症确诊保险金,确诊中轻症后,可获得 1 万的保险金。

零免赔小额医疗保险针对一般医疗和轻中症医疗,提供5000 元的保额,给付比例为50%。

失能收入损失保险提供5000 元 /10000 元的保额,最长可达 60 个月 /120 个月,帮助患者在失能期间维持基本生活。

再如:平安长相安2号百万医疗险

基本责任:

一般医疗保险金:200万

特定疾病医疗保险金:200万

重大疾病医疗保险金:400万

重大疾病关爱保险金:1万(保证续保期间限1次)

指定疾病院后康复医疗保险金:9种指定疾病,年度限额2万元(门诊次限额300元,住院日限额500元)

可选责任:

恶性肿瘤院外特药:

1、院外特药:188种特药(含3种CAR-T药品),0免赔,100%赔付,年限额200万,20年保证续保;

2、基因检测:年限额2万,0免赔,100%赔付,不限检测机构,20年保证续保

重大疾病确诊保险金:1年期,非保证续保;保额10万,确诊120种重疾一次性给付

住院津贴保险金:1年期,非保续保;等待期30天;疾病或意外入住重症监护病房,800元/天,每次限30天,每年限90天

少儿门急诊医疗保险金:

(1年期,非保证续保),限20种指定疾病,总赔付限额为5000元,其中指定疾病门急诊日限额500元;意外门急诊0免赔,指定疾病门急诊免赔额100元/次;经社保赔付80%,未经社保赔付50%,院外药品赔付30%

特定疾病特需医疗保险:

(1年期,非保证续保),6种特疾,保额400万,年免赔额1万元,赔付比例100%;医院范围:二级及以上公立医院的特需部、国际部、VIP部、指定私立医院

院外药品费用医疗保险金:

(1年期,非保证续保)限120种重疾,赔付比例100%;0免赔,年限额2万,不限清单:外购药处方开具行为发生在住院,指定门急诊、住院前后门急诊期间。

以上就是关于“医疗险的报销流程是什么(2024年最新医疗险理赔报销流程介绍)”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!