每年最高省30%

一、1-3A期慢性肾病确诊后,还能买保险吗?

1-3A期慢性肾病患者在确诊后购买保险可能会面临一定的挑战,但仍然有多种选择可以考虑。在这个阶段,患者的肾脏功能受损程度相对较轻,因此一些保险公司可能愿意提供特定类型的保险产品。以下是2024年市场上的一些可行选项:

1、健告宽松的产品:部分保险产品对健康状况的要求相对宽松,允许患有轻微慢性疾病的人投保。这些产品通常会要求详细的健康问卷,并可能根据健康状况调整保费。

2、防癌险:防癌险主要针对癌症风险提供保障,不直接与慢性肾病相关联,因此对于某些1-3A期慢性肾病患者来说可能是可选方案之一。

3、意外伤害保险:这类保险通常不涉及健康状况审核,即使患有慢性肾病也可以申请。它为因意外事故导致的身体伤害提供保障。

4、寿险:一些不需要详细健康告知的寿险产品也可能接受慢性肾病患者的投保,不过条款和费率可能会有所不同。

5、特殊疾病保险:近年来,越来越多的保险公司推出了面向特定疾病患者的保险计划,包括某些慢性疾病。这些产品可能特别设计来满足慢性肾病患者的需求。

二、确诊1-3A期慢性肾病可以买哪些商业保险?(2024年最权威产品测评)

明确承诺1-3A期慢性肾病患者【可以带病投保】的肾病保险有:

恒安标准肾佑保(尊享版)特定疾病保险、瑞华健康肾安康(保证续保版)医疗保险(互联网、长城人寿肾斗士特定疾病保险(互联网、海保人寿互联网肾康无忧特定疾病保险、众惠相互肾爱保•爱多多肾病保险(2024版)

其中,最推荐的是《恒安标准肾佑保(尊享版)特定疾病保险》、《长城人寿肾斗士特定疾病保险(互联网)》!

因为其他3款都有产品下架风险和涨价风险,续保的时候价格可能更高,但是恒安标准肾佑保(尊享版)和长城肾斗士都是一口价,直接保到70周岁的,保障稳定性更强,而且不会涨价,越早买越便宜!

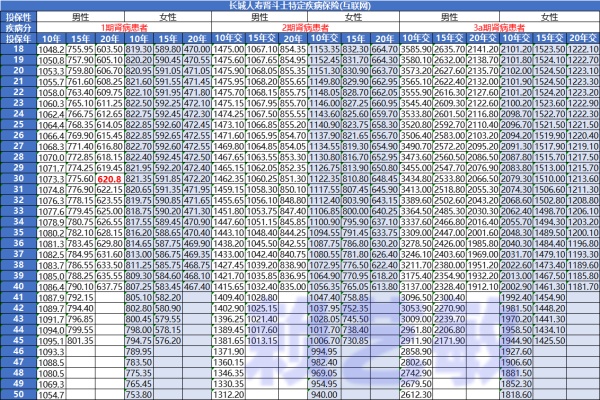

三、恒安标准肾佑保(尊享版)和长城肾斗士慢性肾病保险哪个更划算?

我们以“已经确诊慢性肾脏病1期的40岁男士”为例:选择10万保额,10年交,保到70周岁。

①恒安标准肾佑保(尊享版)特定疾病保险:每年保费是1110元,保险期间不涨价。

②长城人寿肾斗士特定疾病保险(互联网):每年保费是1086.4元,保险期间不涨价。

结论:很明细,保额和缴费方式相同的情况下,是长城人寿肾斗士更便宜一些。而且长城肾斗士还支持20年分期缴费哦(相同案例,每年保费是637.75元),恒安标准肾佑保(尊享版)最长仅支持10年交。

如果您对《1-3A期肾病患者可以带病投保的肾病保险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,会有客服小姐姐一对一免费提供咨询。