每年最高省30%

一、年金保险的优点:

1、安全性高:

年金保险受法律严格监管,保险公司的设立、运营以及产品的推出都需经过相关部门的审批和监督。在我国,保险行业有完善的监管体系和保障机制,确保了消费者的权益。即使保险公司面临经营困难或破产等极端情况,国家也会指定其他有实力的保险公司接手,原保单依然有效,消费者的利益不会受到损害。这与其他一些投资渠道相比,如股票、P2P 等,具有明显的优势,投资者无需担心因市场波动或平台问题而导致资金损失。

年金保险的资金运用也受到严格限制,保险公司必须按照规定将资金投资于较为稳健的项目,如国债、大型基础设施建设等,从而保障了资金的安全性和稳定性。

2、收益稳定:

年金保险的收益通常是在投保时就已经确定的,并且会明确写入保险合同中。无论是固定利率的年金产品,还是带有分红功能的年金产品,其收益都具有一定的稳定性和可预期性。在当前经济环境波动较大、利率下行趋势明显的情况下,年金保险能够为消费者提供稳定的长期收益,帮助消费者抵御通货膨胀的影响,实现资产的保值增值。

例如,一些长期的年金保险产品,在经过一定的积累期后,可以为消费者提供持续的现金流,如每年或每月固定领取一定金额的年金,为消费者的晚年生活提供经济保障。

3、强制储蓄:

现代社会,人们面临着各种各样的消费诱惑,很难做到有效地储蓄。年金保险具有强制储蓄的功能,投保人需要按照合同约定定期缴纳保费,在一定程度上能够约束投保人的消费行为,帮助其养成良好的储蓄习惯。

对于一些缺乏自律性的消费者来说,年金保险是一种很好的储蓄工具。通过长期的积累,投保人可以在未来获得一笔可观的资金,用于子女教育、养老等重要的人生阶段。

4、资产隔离:

年金保险可以通过合理的保单设计,实现资产的隔离。例如,在婚姻关系中,一方为自己购买的年金保险,其保单权益属于投保人个人所有,在一定程度上可以避免因婚姻变故而导致的资产分割问题。

在企业经营中,企业主为自己或家人购买年金保险,可以将个人资产与企业资产相分离,降低企业经营风险对家庭资产的影响。当企业面临债务危机或破产时,年金保险的保单资产通常不会被用于清偿企业债务,从而为家庭提供了一定的经济保障。

5、可提供稳定现金流:

对于退休人员来说,稳定的现金流是保障生活质量的重要因素。年金保险可以为投保人提供终身的现金流,确保投保人在退休后能够持续获得经济收入,不用担心因资金短缺而影响生活质量。

对于一些有长期资金需求的人群,如残疾人、患有慢性疾病的人等,年金保险的稳定现金流可以为他们提供长期的经济支持,帮助他们应对生活中的各种挑战。

6、可以享受增值服务:

一些保险公司为年金保险客户提供了丰富的增值服务,如高端养老社区的入住资格、健康管理服务、信托服务等。这些增值服务可以为消费者提供更加全面的保障和优质的生活体验,满足消费者多样化的需求。

例如,一些保险公司与知名的养老机构合作,为年金保险客户提供优先入住养老社区的资格,让客户在享受高品质养老服务的同时,也能够减轻子女的负担。

图片来自摄图网

二、年金保险的缺点:

1、收益有限:

尽管年金保险提供了某种程度上的财务安全保障,但相对于其他潜在回报更高的股票、基金来说,它的预期收益率往往并不突出。特别是当利率处于历史低位时期,固定收益类产品表现尤为逊色。

2、保费较高:

年金保险的保费通常较高,对于一些经济条件较为有限的消费者来说,可能会造成较大的经济压力。尤其是一些长期的年金保险产品,投保人需要在较长的时间内持续缴纳保费,这对于投保人的经济实力和缴费能力是一个考验。

3、保障较弱:

年金保险主要是为了提供经济保障和资金储备,其保障功能相对较弱。与重疾险、医疗险等健康保险相比,年金保险无法为投保人提供疾病、意外等方面的保障。因此,投保人在购买年金保险时,还需要根据自己的实际需求,搭配其他类型的保险产品,以获得更加全面的保障。

三、2024最佳年金保险推荐:

【产品名称】

长城人寿成康 2 号• 尊享年金保险

【投保规则】

0-70岁,可选保至105周岁或终身,可选趸交、3/5/6/7/10/15/20年交八种缴费方式,最早第5年开始领取年金。

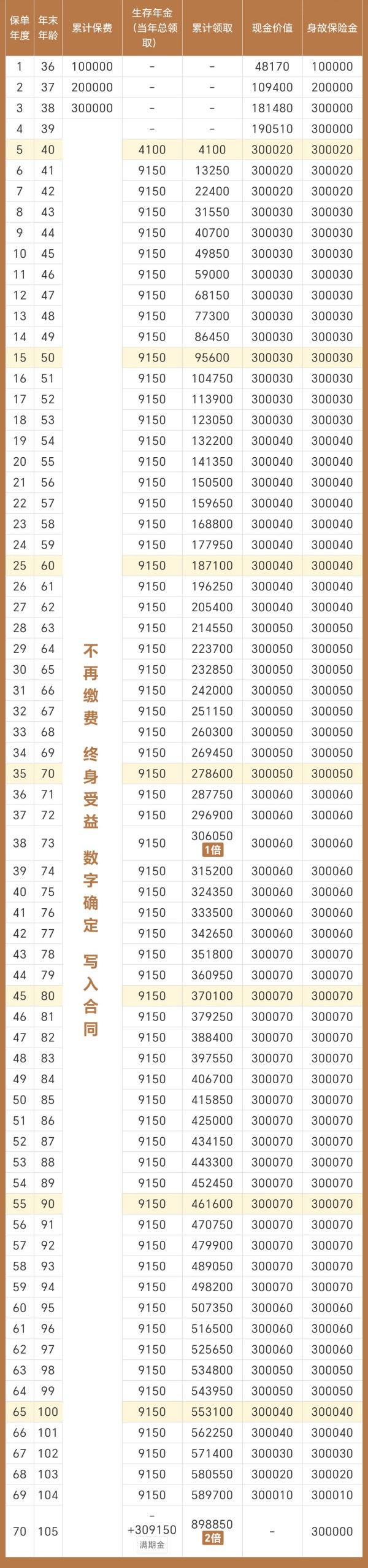

【收益演示】

35岁女士,每年投10万保费,交3年,本金共30万,选择第5年开始领取年金:

女士50周岁时,累计领取9.56万;

女士60周岁时,累计领取18.71万;

女士70周岁时,累计领取27.86万;

女士80周岁时,累计领取37.01万;

。。。

若期间不幸身故,保险公司还会按约定理赔身故金,假设活到90周岁,保单总利益=生存总利益+身故保险金=46.16万+30.01万=76.17万,是本金的2.54倍左右。

如果您对《长城人寿成康 2 号• 尊享年金保险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,会有客服小姐姐一对一免费提供咨询。