每年最高省30%

人保寿险i无忧3.0重疾险以其健康告知宽松、保障灵活全面以及智能核保等特色,成为了一款备受关注的重疾保险产品。

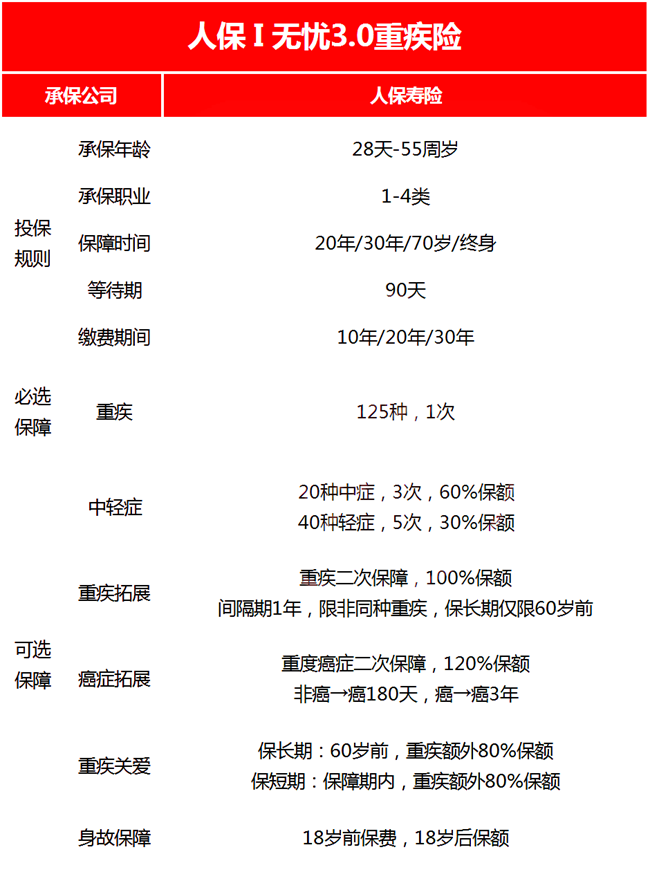

一、人保寿险i无忧3.0重疾险产品解析

适用人群:28天(含)-55周岁(含)

障时间:20年/30年/保至70周岁/终身

交费年限:10年/20年/30年

交费方式:年交

二、人保寿险i无忧3.0重疾险保什么?条款分析

基础责任:

1,轻症:40种,赔5次,每次30%保额,无间隔

2,中症:20种,赔3次,每次60%保额,无间隔

3,重疾:125种,赔1次。

4,身故:18岁前,100%保费,18岁后,100%保额。

5,豁免保费:轻症、中症、重疾豁免后期保费。

可选责任:

1,疾病关爱保险金:

如果只保20年、30年,保单有效期内,重疾额外赔80%保额。

如果保70年或终身:60岁前,重疾额外赔80%保额。

2,重大疾病关爱保险金:

第一次重疾发生后、间隔365天,且是60岁前,可再次理赔一次重疾,100%保额。

4,恶性肿瘤重度扩展保险金:

第一次重疾为恶性肿瘤:间隔3年后,可再赔一次120%保额。

第一次重疾为非恶性肿瘤:间隔180天后,可再赔一次120%保额。

包括恶性肿瘤的:新发、复发、持续、转移。

三、人保寿险i无忧3.0重疾险值不值得买?附交30年投保案例分析

以王先生30周岁,为自己投保一份人保寿险i无忧3.0重大疾病保险,基本部分选择计划三,同时选择重大疾病关爱保险金和重度恶性肿瘤扩展保险金,保险期间为终身,基本保险金额30万元,选择30年交。

等待期后王先生享有的保障如下

1.如王先生于32岁确诊初次患有原位癌,保险公司将给付30万元x30%=9万元的轻症疾病保险金,合同继续有效且豁免后续各期保险费;

2.如王先生于35岁确诊初次患有中度脑损伤,保险公司将给付30万元x60%=18万元的中症疾病保险金,合同继续有效;

3.如王先生于40岁确诊初次患有恶性肿瘤-重度,保险公司将给付30万元x180%=54万元的第一次重大疾病保险金和重大疾病关爱保险金,合同继续有效;

4.如王先生43岁(3年后)仍处于“恶性肿瘤--重度”状态,保险公司将给付 30万 元x120%=36万元的重度恶性肿瘤扩展保险金,保险合同终止。

注:以上为案例演示,具体以合同条款为准。

四、人保寿险i无忧3.0重疾险要买多少钱?附费率表

以30岁人群为例,30万保额保终身,30年缴费:

仅重疾保障,男性每年4440元,女性3990元,但30万保额其实不太够。

可以附加重疾关爱金,这样60岁前可以做到54万重疾保额,心里就踏实了。

价格:男性5610元,女性5520元。

预算充足,可以考虑附加二次防癌,男性是6120元,女性5940元,这两种搭配方式最为推荐。

五、人保寿险i无忧3.0重疾险有什么特色?

1、灵活多变的保障期限,满足不同需求

i无忧3.0重疾险的一大亮点在于其灵活多变的保障期限选择。不同于市场上常见的仅提供保至70岁或终身的单一模式,i无忧3.0新增了20年、30年的定期保障期间。这一创新设计极大地增强了产品的适应性,无论是年轻群体希望短期内获得充足保障,还是中年人士寻求过渡阶段的安心保障,都能找到最适合自己的方案。这种灵活性,让保障更加贴合个人的实际需求,真正实现了“量身定制”。

2、宽松的健康告知,拥抱亚健康人群

在健康保险领域,健康告知往往是许多潜在投保人的“拦路虎”。然而,i无忧3.0在这方面展现出了极大的包容性。其健康告知条款相对宽松,对于某些常见的健康问题,如轻度高血压、甲状腺结节等,均有可能获得正常承保的机会。

3、个性化定制,灵活选择保障内容

i无忧3.0在保障内容上也提供了高度个性化的定制方案。产品设计了四种不同的计划,投保人可以根据自己的实际需求和预算,灵活选择是否投保重疾单项责任,以及是否附加轻中症和身故保障。这种高度个性化的定制方案,既降低了保费门槛,又确保了保障的全面性和针对性。

4、重疾保障全面,赔付比例高

在核心保障方面,i无忧3.0同样表现出色。产品覆盖了125种重疾、20种中症和40种轻症,赔付比例分别高达100%、60%和30%,且均不分组、多次赔付。此外,产品还提供了重疾额外赔、恶性肿瘤二次赔等可选责任,进一步增强了保障的广度和深度。特别是在保障期内或60岁前确诊首次重疾时,可多赔80%基本保额,让保障更加充足有力。

如果您对“人保寿险i无忧3.0重疾险”感兴趣,想要获得专属投保和报价方案,可以直接点击“免费咨询”,会有客服小姐姐给你提供专业的方案和咨询服务。