每年最高省30%

据最新数据显示,女性患癌风险在逐年攀升,特别是乳腺癌、宫颈癌等女性特有或高发的癌症类型,成为了威胁女性健康的主要因素之一。

而癌症治疗不仅周期长,而且所需费用也非常高昂,包括手术、化疗、放疗等,对于普通家庭来说是一笔巨大的经济负担。女性防癌险除了能够提供经济上的援助,还能在精神层面上给予女性患者支持,使她们在对抗病魔的过程中更加坚强。

图源自摄图网

1、女性癌症防复发险:

专门为女性癌症患者设计,主要针对女性特有的高发癌症,如乳腺癌、宫颈癌、卵巢癌等提供防复发保障,健康告知更为宽松,可分为报销型和给付型两种保障方案。

2、女性专项防癌险:

专门为女性人群设计,主要针对女性特有的高发癌症,如乳腺癌、宫颈癌、卵巢癌等提供专项的癌症发病治疗保障,同样可分为报销型和给付型两种保障方案。

3、普通防癌险:

这是针对所有年龄段的人群提供的防癌险,保障范围广泛,包括多种类型的癌症。

1、女性癌症防复发险:

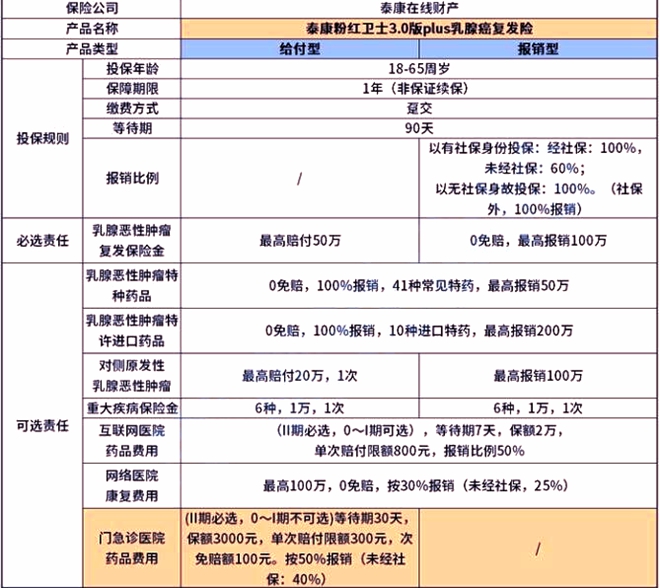

泰康乳腺癌复发保险是泰康保险面向已治愈的乳腺癌患者,为其提供复发后的经济支持而设计的泰康粉红卫士乳腺癌复发险,是市面上所有乳腺癌复发险中的明星产品,有给付型和报销型两种保障方案,二者还可同时投保后叠加赔付。

以最新版的泰康粉红卫士3.0plus乳腺癌复发保险为例,18-65周岁,健康女性及0~2期及部分3期女性乳腺癌患者都能投保,直接手术或者新辅助手术都可参保,仅限单侧乳腺癌可投保,不接受双乳癌投保。

保障内容:

泰康粉红卫士3.0plus乳腺癌复发保险有给付型和报销型两种可供选择。报销型和给付型不冲突,可同时投保。

产品特点:

1)新增对侧原发保障

市面上大多数乳癌险都只保复发、转移责任,不保障对侧原发乳腺癌。

泰康粉红卫士3.0plus乳腺癌复发险将对侧原发也纳入了保障范围,而且和复发责任不冲突,一个赔偿后另一责任仍旧有效,可以理解为两项保障内容。

2)线上买药也能报销

除了线下门诊报销外,泰康好效保·粉红卫士3.0PLUS乳腺癌复发险还新增了互联网医院的药品报销,线上买药也能报销!

患者在指定互联网医院平台购买药品(含106种)后,可按50%的比例报销,0免赔,每次报销金额不得超过800元,保险期间内报销限额20000元。

该项保障与门急诊费用报销一样,患者无需确诊复发转移即可享受对应保障,且等待期只有7天。

3)连续投保,保额递增

泰康粉红卫士3.0plus乳腺癌复发险的给付型,针对连续投保的患者有了更多优惠政策。

对于连续不间断投保的患者,保额每年递增5%,累计最高可增长15%,以投保50万保额为例,保额最高可达57.5万。

除了以上升级亮点,这款产品还针对2期患者,增加了门急诊报销,患者无需确诊复发转移且不限疾病。

不管是诊费、检查费还是药费,二级及以上公立医院门急诊社保内的费用最高可以按50%的比例报销,100元起赔,每次报销金额不得超过300元,保险期间内报销限额3000元。

目前该项保障专属2期投保给付型的用户,且不限分型,三阴性乳腺癌患者也可投保。

不仅如此,门急诊费用报销的等待期只有30天,在购买复发险生效后30天后即可进行相关费用的报销,续保的患者则无需等待期。

4)可理赔医院广,民营医院治疗也赔:

其他同类相似产品一般只能报销二级及以上公立医院普通部的医疗费,但是选择泰康粉红卫士3.0plus乳腺癌复发险,除了二级及以上公立医院普通部的医疗费可以报销之外,还可以拓展10家民营医院,私立的就诊环境/医疗资源/服务相对都会好一些,就是贵些,不怕,泰康可以报销。同时投保后还有“居家康复服务”可享,辅助患者尽早恢复。

价格表:

可以看到,泰康粉红卫士3.0plus报销型保费情况为:新保2269元,续保2723元,可报销院外特药含神药DS8201,可以附加对侧原发乳腺癌保障,但这俩责任需要加钱大约一千二。

如果是买泰康粉红卫士3.0plus给付型,以10万保额为例:新保2133元,续保2245元,同样可报销院外特药含神药DS8201,可以附加对侧原发乳腺癌保障,但这俩责任需要加钱大约一千二。

2、女性专项防癌险:

太平洋保险最新推出的太平洋女性特疾医疗险(2024),专为女性群体设计,可为女性高发的乳腺癌、子宫颈癌、子宫癌、卵巢癌提供全年最高50万保额的0免赔报销保障,价格却只要一杯咖啡钱!

保障内容:

女性特定恶性肿瘤——重度医疗保险金:

保障范围:确诊初次发生合同约定的原发于女性乳腺、子宫颈、子宫、卵巢的恶性肿瘤--重度,发生的合理且必要的住院医疗费用、门诊手术医疗费用、特殊门诊医疗费用、住院前后门(急)诊医疗费用。

医院范围:指定医疗机构(指中国境内(不含香港、澳门和台湾地区)的二级以上(含二级)公立医院)普通部(不包括疗养院,护理院,康复中心(康复医院),精神心理治疗中心以及无相应医护人员或设备的二级或二级以上的联合医院或联合病房)。

免赔额:0元

疾病观察期:30天

产品特点:

1)女性专属保障

太平洋女性特疾医疗(2024)是一款专为女性群体定制设计的医疗险产品,针对乳腺癌、宫颈癌、子宫内膜癌、卵巢癌这四大女性癌症杀手提供专项医疗报销保障。

2)报销容易力度大

太平洋女性特疾医疗(2024)提供的女性特定恶性肿瘤——重度医疗保险金保障,最高可报销到50万保额,而且是0免赔报销,理赔门槛更低,让参保女性更有获得感。

价格表:

以30周岁女性为自己投保太平洋女性特疾医疗(2024)为例,有社保的情况下,首年投保的价格仅为16元!

3、普通防癌险:

人保财险最新上市的人保全民守护防癌医疗险,0免赔报销,健康告知非常宽松,三高人群也可投保,而且最高支持80周岁人群投保,对于高龄老人非常友好!

保障内容:

产品特点:

1)承保人群范围广

人保全民守护防癌医疗险支持0-80岁人群投保,年龄上限非常高,对于高龄人群更加友好,覆盖人群也更广泛。

2)报销条件好

人保全民守护防癌医疗险为0免赔设置,不限社保用药,原位癌医疗、癌症医疗、质子重离子及特药保障全面覆盖,癌症医疗最高能报销300万。

3)承保条件非常宽松

人保全民守护防癌医疗险的健康告知也非常宽松,像三高等常见慢病人群/高龄人群也有投保机会。

价格表:

首年保费,有社保,无附加的情况下:

30岁投保:基础版需119元,升级版需208元

60岁投保:基础版需789元,升级版需1060元

如果您对“女性防癌险有哪些最好?2024年最新女性防癌险推荐及价格表”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!