每年最高省30%

此外,保费还会根据是否有过理赔记录等因素浮动。

图片来源于摄图网

1、交强险

交强险是国家规定的强制险种,价格标准较为稳定,是根据车辆类型、座位数确定缴费金额,保险公司只是代收,下面是2024年最新交强险费率一览表:

从上图可以看出2024年交强险6座以下的价格是950元,6座以上是110元。非营运客车的交强险价格在1000-1320之间,非营业货车的交强险价格在1200-2220之间,营业货车交强险价格在1850-4480之间,营业客车交强险价格在1800-4690之间,特种车交强险价格在3710-3980之间。但是需要注意的是虽然交强险的投保费用是固定的,但是保费和出险、脱保、过户有关系,如果任意一项发生了变化,保费也会发生变化,交强险是浮动费率原则。如果一年内没有发生任何交通事故记录,次年的交强险费用就可以获得10%的优惠折扣。如果连续两年保持无事故记录,折扣便可提升到20%,三年30%,以此类推。因此车主应保持良好的驾驶习惯,这样就可以降低交强险保费的支出。

2、商业险

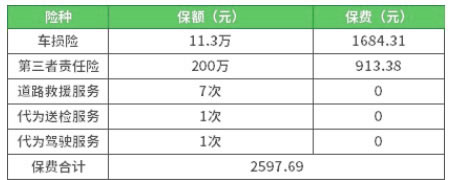

汽车的商业险包括了很多险种,主要分为主险和附加险两大类,主险包括车辆损失险、第三者责任险、车上人员责任险。附加险包括新增设备损失险、车身划痕损失险、修理期间费用补偿险、车上货物责任险等等。这里需要注意的是附加险是不能单独投保的,必须依附于相应的主险才可以投保。其中最多人选择的是车损险+第三者责任险,不同的保险公司商业险的定价也不一样,保险公司会根据车辆类型、座位数、险种类型来确认保险金额。下面以2024年平安车险进行举例,假设按照车损险+第三者责任险进行投保,价格明细如下图:

可以看出商业险共计2597.69元,如果再加上950元的交强险,那么车险共计3547.69元。影响车险价格的因素有车辆价值、车型等等。一般来说车辆价值越高保费也就越高,不同的车险商业车险的价格差异比较大。

以上报价仅供参考,具体报价详细咨询。

车险的价格明细与多个因素有关,包括车辆信息、车主信息、使用情况、保险种类和保额、历史出险情况、地区因素、优惠政策以及其他因素。

1.车辆信息:

车辆品牌和型号:不同品牌和型号的车辆,其维修成本和被盗风险不同,这会影响保费。

车辆购置价格:新车价格较高的一般保费也较高。

车辆使用年限:车辆越旧,保费可能会降低,但某些情况下也可能因为老旧导致风险增加而提高保费。

车辆座位数:座位数较多的车辆可能因为承载人数多而面临更高的风险,保费可能会相应提高。

2.车主信息:

车主年龄和性别:年轻司机或男性司机通常被认定为风险较高,保费可能较高。

驾驶记录:无事故记录的车主通常可以获得较低的保费。

驾驶证持有年限:持有驾驶证的时间越长,通常意味着驾驶经验更丰富,风险更低。

违章记录:频繁的交通违章会增加保费。

3.使用情况:

年行驶里程:年行驶里程数越多,风险越大,保费可能越高。

使用性质:商用或经常长途驾驶的车辆风险较高。

停车地点:停放在安全车库内的车辆风险较低。

4.保险种类和保额:不同的保险种类和保额会影响保费,例如车损险、第三者责任险等。

5.历史出险情况:上一年度出险次数越多,下一年的保费可能越高。

6.地区因素:不同城市的交通状况和车辆密度不同,会影响保费。某些地区的盗窃和交通事故发生率较高,可能导致保费上升。

7.优惠政策:如无赔款优待、忠诚客户优惠等可以影响保费。

8.其他因素:如信用评分、支付方式等也可能对保费产生影响。

如果您对“2024一般车险的价格明细(2024年最新车险价目表权威解答)”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!