每年最高省30%

乳腺癌作为一种恶性肿瘤,其治疗费用高昂,且存在复发风险。对于已经治愈或正在治疗的乳腺癌患者来说,购买保险往往面临诸多限制。然而,随着保险市场的不断发展,越来越多的保险公司开始推出针对乳腺癌患者的专属保险产品,为患者提供了新的保障途径。

一、乳腺癌可以入保险吗?

患有乳腺癌也可以购买保险

市场上为乳腺癌患者设计的保险产品越来越多,这些产品旨在提供针对性的保障,帮助患者减轻经济负担。从医疗保险的角度来看,有特定针对乳腺癌患者的复发险,如国任乳惠宝乳腺癌、乳易保和粉红守护等,这些产品在乳腺癌的早期阶段(0-2期)是可以购买的。

面对乳腺癌的挑战,我们不应孤立无援。通过合理的保险规划及利用国家政策支持,乳腺癌患者完全可以在抗癌路上多一份安心与保障。记住,选择适合自己的保险产品,让爱与保障同行,共同战胜病魔,重拾生活信心!

二、推荐乳腺癌复发险产品+重疾险产品

乳腺癌推荐:国任乳惠宝乳腺癌复发险

国任乳惠宝乳腺癌复发险作为一款针对乳腺癌患者设计的产品,不仅为已经治愈或控制了乳腺癌的患者提供了全面的复发保障,而且投保条件相对宽松,不限职业类型,覆盖多种分型和病期。这款保险产品分为“智享款”和“惠享款”两个版本,分别提供10万元和20万元的保额。

假设是0期,选择保额10万,选择智享款,那么保费则是840元一年;

假设是0期,选择保额20万,选择惠享款,那么保费则是1580元一年;

假设是三阴,选择保额10万,选择智享款,那么保费则是6300元一年;

假设是三阴,选择保额20万,选择惠享款,那么保费则是11860元一年。

乳腺癌复发保险金:

若被保人在90天等待期后,确诊乳腺癌复发的话,国任保险会一次给付100%基本保额,确诊即赔,保险金一次性给付,让患者可以安心接受复发治疗,不用为钱发愁。

方案一:智享款,最低840元,每份保额10万,可买2份,最多赔20万。

方案二:惠享款,最低1580元,每份保额20万,可买2份,最多赔40万。

增值服务:投保成功即享CSCO AI和名医联合诊疗方案、无限次医生咨询、营养/运动/心理等全方位康复指导等特色服务。

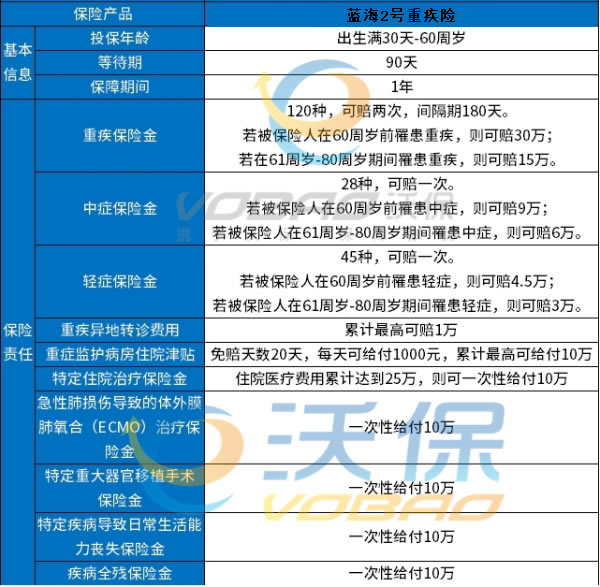

重疾险推荐:水滴蓝海2号重疾险

水滴蓝海2号重疾险包含多种疾病保障,具体包括120种重疾、28种中症和45种轻症以下是对这各类疾病的介绍:

重疾:水滴蓝海2号重疾险覆盖了120种重大疾病,这些疾病不分组,赔付两次,每次最多赔付30万元。例如,常见的恶性肿瘤、急性心肌梗塞、脑中风后遗症、大器官移植手术或造血干细胞移植等,都在保障范围内。

中症:该产品还包括28种中症疾病,赔付一次,赔付额度为9万元。这些中症疾病涵盖了如中度严重脑炎或脑膜炎后遗症、中度严重阿尔茨海默病、中度严重原发性帕金森病等。

轻症:轻症疾病则包括45种,赔付一次,赔付额度为4.5万元。这些轻症例如轻度脑中风后遗症、轻度脑炎或脑膜炎后遗症、轻度面部烧伤疤痕等。

总之,水滴蓝海2号重疾险提供了全面覆盖的重疾、中症和轻症保障,为广大投保者提供了全方位的健康保障。

三、乳腺癌患者买乳腺癌复发险案例分析

案例一:张女士

张女士是一名34岁的白领,曾患有二期乳腺癌(Luminal A分型),并在接受手术后情况稳定。为了防范未来可能发生的乳腺癌复发风险,她在满足健康告知要求并提交了预核保所需材料后,成功购买了国任乳惠宝乳腺癌复发险。

案例二:李女士

李女士也是一位乳腺癌患者,经历了手术治疗和化疗后,病情得到了控制。鉴于乳腺癌的复发可能性,她决定购买国任乳惠宝乳腺癌复发险来增加一层保障。

这些案例表明,对于乳腺癌患者而言,购买此类保险可以为其提供额外的安全感,尤其是在面对疾病可能带来的财务负担时。国任乳惠宝乳腺癌复发险的主要特点包括但不限于:

保额选择:提供了10万、20万、30万等不同额度供客户选择。

保障内容:主要针对乳腺癌复发的情况,一旦被保险人在等待期(通常是90天)后确诊乳腺癌复发,即可一次性获得全额赔偿。

理赔便捷:确诊即赔,无需繁琐的报销流程,帮助患者更专注于康复过程。

以上就是关于“乳腺癌可以入保险吗?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!