每年最高省30%

随着社会老龄化趋势的加剧,养老问题逐渐成为每个家庭必须面对的重要议题。在众多养老解决方案中,保险年金险因其稳定的收益和长期保障的特点受到了广泛关注。

但对于普通家庭而言,购买保险年金险是否真正可靠且划算呢?

图源自摄图网

1、定义:

年金险是一种长期储蓄型保险产品,投保人在缴纳一定保费后,保险公司将在约定的时间内向被保险人或受益人定期支付年金,直至约定的期限结束或被保险人身故为止。

2、类型:

主要分为定期年金和终身年金两种。前者指在固定年限内支付年金,后者则保障至被保险人生命终结。

3、功能:

提供稳定的现金流,帮助解决退休后的财务需求;同时具备一定的财富传承功能。

首先买保险年金险养老肯定是可靠的。

1、风险转移:

投保年金险可以将个人或家庭面临的财务风险转移到保险公司,尤其是在面临不确定因素时,能够提供一个强有力的保障。

2、收益稳定性:

尽管年金险的收益率可能不如股票或其他高风险投资,但其固定的领取金额能够在一定程度上抵御通货膨胀的影响,确保退休生活质量不下降。

3、长期规划:

对于普通家庭而言,通过年轻时积累资金,利用时间复利效应,可以在老年时期享受到相对丰厚的回报。

但要说划算与否,就得从以下因素考虑具体分析了。

1、经济条件:

家庭经济状况良好,有余力进行额外投资的家庭更适合考虑年金险。若经济压力较大,则需谨慎评估是否将有限的资金投入到此类产品中。

2、预期寿命:

个人及家族成员平均寿命较长者,可能会从年金险中获益更多,因为领取时间长意味着总收益增加。

3、市场环境:

注意宏观经济环境的变化可能会影响保险公司的经营状况,进而影响年金险产品的价值。

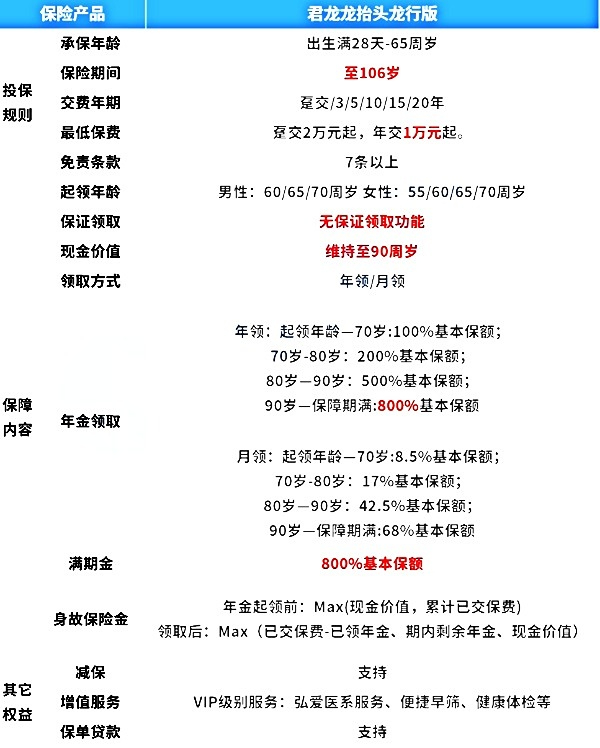

君龙人寿最新推出的君龙龙抬头龙行版A款养老年金险,投保无需健康告知,不限职业类别,养老年金领取比例阶段式递增,还能保证领取20年,保单权益和增值服务也很实用,收益位于市场第一梯队!

产品优势:

1、投保门槛宽松

君龙龙抬头龙行版A款养老年金险支持28天-65周岁的人群投保,期交最低仅需1万元起投,且投保无需健康告知,也没有职业限制,对工薪阶层的打工人们更加友好。

2、养老金收益高

君龙龙抬头龙行版A款养老年金险的养老年金领取非常灵活稳健,不仅设置了多个领取年龄选项,还根据被保人的年龄增长逐步提高年金给付比例,特别是80岁至90岁期间的500%基本保额和90岁至保障期满的800%基本保额,极大地提升了晚年生活的经济保障水平,而且设置了20年的保证领取期间,让养老金领取更无忧。

3、满期高额给付

君龙龙抬头龙行版A款养老年金险还有满期保险金的给付,在保障期满日24时仍生存,能直接领取基本保险金额×800%,为被保人的长寿人生提供了额外的经济支持。

4、养老增值服务好

君龙龙抬头龙行版A款养老年金险提供了包括减保、保单贷款在内的多项金融服务,满足一定条件还可享受弘爱医系服务、便捷早筛、健康体检等VIP服务,同时还提供了悦享旅居、尊享照护、安享养护的“三段式”的养老服务,让高品质养老不是梦。

收益演示:

以50岁女性投保君龙龙抬头龙行版A款养老年金险为例,选择年交保费20万,交5年,保终身,保证领取20年,我们看下各个领取年龄的收益情况:

可以看到,如果在55周岁开始领取,55-65岁每年能领取18400元,66-75岁就每年能领取36800元,76-85岁每年就能领取到92000元!

后面还会根据比例翻倍!可以说领的是相当多了!

要是活到了106岁还会在给一大笔满期保险金!

注:以上为案例演示,具体以合同条款为准

如果您对“普通家庭买保险年金险养老可靠划算吗(2024年最新权威解答)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!