每年最高省30%

一、年金险的定义

年金险属于人身保险的一种,它要求投保人定期缴纳保费。一旦达到约定的年龄或期限,保险公司将开始支付给被保险人固定的金额,这些支付可以持续一段时间,甚至是终身。年金险可以视为一种养老保险,用于确保退休后的财务安全。

二、年金险的安全性

年金险的安全性得到了法律层面的保障,保险公司需要满足严格的设立条件,比如高额的注册资本。经过银保监会批准成立的保险公司销售的年金险是可靠的。

三、购买年金险的好处

提供稳定的现金流,通常从第五年开始固定返还生存金。强制储蓄功能,帮助积累财富。可以享受复利增值,风险相对较低,适合作为保守型投资者的选择。

四、年金险排名第一的保险

产品推荐:君龙人寿龙抬头3.0养老年金保险

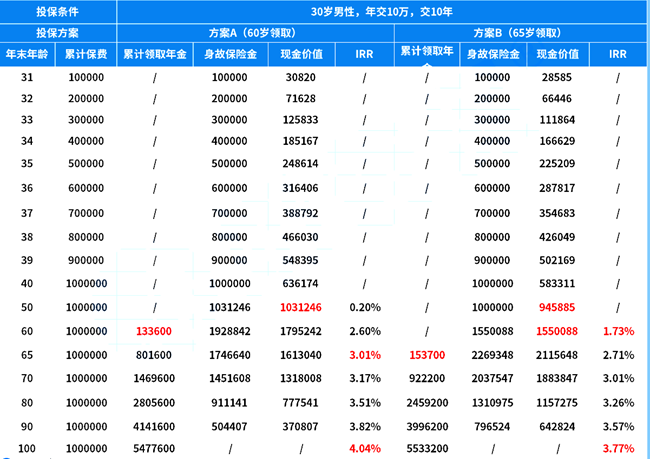

以30岁男性,年交10万,交10年分别选择不同的投保方案。

可以看到,被保人在年满60岁时,方案A的年金领取金额为每年133,600元。更为引人瞩目的是,保单的现金价值在被保人50岁时即已回本,并在领取年金时达到峰值,高达179.5万元。

相较之下,方案B的年金领取金额更为优厚,每年可领取153,700元,但需在被保人年满65岁时方可开始领取。尽管方案B的保单现金价值回本速度稍慢,但其峰值却远超方案A,高达211.5万元。

在后续的年金领取过程中,方案A凭借其先发优势,总领取金额始终保持领先地位。直至被保人年满100岁,方案A的总领取金额将达到5,477,600元,其内部收益率(IRR)为4.04%。

而方案B则展现出厚积薄发的态势,其高现金价值使得总收益持续领先。在被保人年满100岁时,方案B的总领取金额为5,533,200元,IRR为3.77%。

综上所述,君龙人寿龙抬头3.0的两个投保方案各具特色,各有优势。

以上就是关于“年金险排名第一的保险”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!