每年最高省30%

针对女性恶性肿瘤复发的保险产品,目前市场上至少有两种较为突出的产品,分别是众安保险推出的「她安康」女性特定恶性肿瘤复发保险和乳腺恶性肿瘤复发险。

图片来源于摄图网

泰康粉红卫士3.0plus乳腺癌复发险:

这个产品实际上是两款:报销型和给付型

报销型:报销确诊复发后365天内相关住院、住院前后门、门诊放化疗靶向内分泌免疫治疗费用。

因此这款产品和常规的百万医疗年年续保年年报销不一样,投保时务必要考虑这个因素进来。

报销型的100万保额的保费和给付型10万保额的费用差不多;

报销型虽然保额高,但只保365天,并且需要每次治疗收集资料去走理赔流程,365天内、医保报销后,未必就能花费超过10万元。

而给付型只需要凭病理报告等资料,直接就赔付到账了。

这也是大多数人会选择给付型的原因。

给付型:确诊复发转移后,一次性直接赔付保额,合同结束。

核保通过后,报销型和给付型可以任选其一或者都同时投保,都可以。

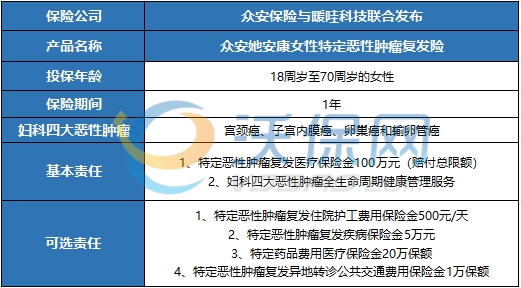

众安她安康女性特定恶性肿瘤复发险:

众安她安康,旨在为18至70周岁的女性患者提供保障,保障时间为1年,为被保险人提供“特定恶性肿瘤复发医疗保险金100万元(赔付总限额)”——被保险人自复发确诊之日起实际发生的需个人支付的、必需且合理的住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用和住院前后门急诊医疗费用可申请报销。

面对客户多元化的保障需求,“众安她安康”为被保险人提供丰富的保障方案,被保险人可选择“特定恶性肿瘤复发住院护工费用保险金500元/天;特定恶性肿瘤复发疾病保险金5万元;特定药品费用医疗保险金20万保额;特定恶性肿瘤复发异地转诊公共交通费用保险金1万保额”任意组合搭配进行保障升级。

恶性肿瘤并不一定会复发,但确实存在复发的风险。恶性肿瘤的复发与多种因素相关,包括但不限于肿瘤的类型、分级、分期、治疗方式以及患者的个体差异等。

1.肿瘤本身的性质:

·低度恶性肿瘤,即使手术切除后也很少复发或转移。

·高度恶性肿瘤,即使体积很小也可能有广泛的淋巴结或血道转移,手术后容易复发。

2.病程时间:

·如果肿瘤处于早期阶段(如粘膜内癌),及时手术切除,复发率低,预后好。

·如果肿瘤已进入晚期(如伴有淋巴结转移),手术后复发率较高,预后较差。

3.手术范围:

·手术切除范围不够可能导致肿瘤残留,从而增加复发的风险。

·合理的手术方式应该既考虑到彻底切除肿瘤,又要考虑到患者的总体健康状况和生活质量。

4.患者自身的体质和营养状况:

·强健的免疫系统有助于防止残留癌细胞的增长。

·营养不良或免疫力低下可能增加复发的风险。

5.治疗方式:

·除了手术,化疗、放疗、靶向治疗等辅助治疗可以减少复发风险。

·适当的综合治疗方案可以提高治愈率并降低复发率。

6.生活方式和习惯:

健康的生活方式,如戒烟、限酒、合理膳食、适度运动等,可以降低复发风险。

7.定期复查:

定期进行医学检查可以帮助早期发现可能的复发迹象。

如果您对“2024女性恶性肿瘤复发险有哪些”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!