每年最高省30%

骨质疏松症对保险理赔的影响主要取决于以下几个方面:保险的种类、骨折发生的具体情况、保险合同的具体条款以及被保险人的健康状况。

图片来源于摄图网

1、意外险:

如果骨折是由意外事件(如跌倒、碰撞等)引起的,即使患者有骨质疏松症,意外险通常会按照合同约定进行理赔,因为意外险旨在覆盖非预期的、外部原因造成的伤害。

若骨折单纯是因为骨质疏松导致的自然骨折,没有明显的外力作用,则可能不被视为意外,保险公司可能不予理赔。

2、医疗保险:

医疗保险通常会覆盖因骨质疏松引起的骨折治疗费用,但可能有免赔额、赔付比例和最高限额的限制。

如果是在保险生效前已经确诊的骨质疏松,这可能被视为既往症,某些保险可能不会覆盖与既往症直接相关的治疗费用。

3、重大疾病险:

骨质疏松症本身通常不被视为重大疾病,因此重大疾病保险通常不会为此理赔。

4、残疾险:

如果骨质疏松导致的骨折造成了永久性残疾,且符合保险合同中定义的残疾标准,残疾险可能会赔付相应的残疾保险金。

赔付金额会依据保险种类、保险计划的不同而变化。医疗保险会根据实际发生的医疗费用在扣除免赔额后按一定比例报销;意外险和残疾险则会根据合同规定的保额进行赔付。

具体的赔付金额需要参考个人保险合同中的具体条款和条件。

如果骨质疏松在保险生效前已被诊断,这可能会影响保险的理赔,特别是在医疗保险中,既往症可能不被覆盖。

对于新发生的骨质疏松,只要是在保险合同有效期内,且符合保险条款,通常可以获得理赔。

在某些情况下,如交通事故导致的骨折,即便患者有骨质疏松,保险公司仍需根据法律规定赔偿,但可能会考虑到损伤参与度,即骨质疏松在伤害中的作用,从而调整赔偿金额。

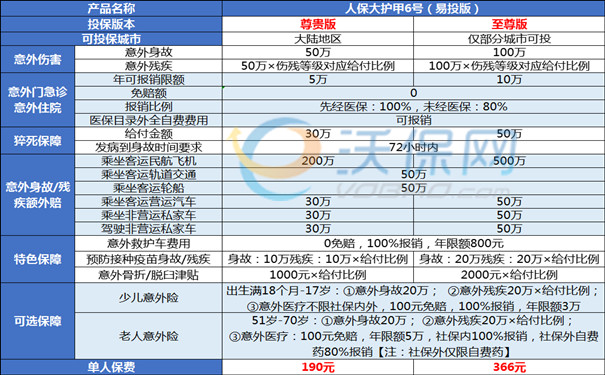

人保大护甲6号意外险(易投版)意外医疗0免赔,最高100%报销,无1、意外医疗0免赔,最高100%报销。

在意外医疗方面,大护甲6号意外险(易投版)延续了0免赔的优势,最高能达到100%报销。除了医保目录内报销医疗费用,被保险人还可依据保险条款,对其他合理且必要的医疗费用进行报销,从而获得更广泛的医疗支持。

此外,大护甲关注到了急救需求,本次迭代新增意外救护车费用。尊贵版和至尊版保额均为800元,次数不限,医疗保障更加全面。除外医院,可享少儿意外险/老人意外险投保权益,费率更优。

如果您对“骨质疏松保险理赔么?赔多少钱?”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!