每年最高省30%

一、友邦优享年年(税优型)个人养老金保险怎么样?专业测评

【投保条件】

投保年龄:18-60周岁

保障期限:至70/75/80/85岁、保40年

缴费方式:趸交、6/10/20年交、至54/59/64周岁

年金起领时间:50/55/60/65周岁、保单第20年起

【保险责任】

1、养老年金:

自合同约定的起领年龄起(最早50周岁),每年都可以领100%基本保额,直到满期前一年。

2、满期保险金:

若被保人生存至约定的保障期限(至70/75/80/85岁、保40年),还可以额外领回10%基本保额,合同终止。

3、身故保险金:

被保人因意外或等待期后因疾病不幸身故,按以下二者金额较大的理赔身故金:

①身故时的现金价值

②已交保费-已领年金

4、公共交通工具意外全残保险金:

被保人以乘客身份乘坐公共交通工具期间遭受意外伤害,且因该意外事故导致全残的,可按10%已交保费理赔全残保险金。

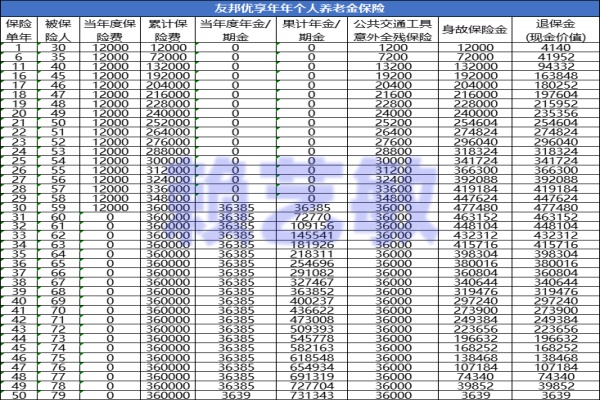

二、友邦优享年年(税优型)个人养老金保险能领多少钱?案例演示

我们以30岁男士为例,投保《友邦优享年年(税优型)个人养老金保险》,年交1.2万,交费期至59岁,本金共36万,基本保额36385元,保至80岁,选择60周岁开始领年金,友邦优享年年的收益演示如下:

生存总利益=累计领取的养老金+现金价值:

65岁时,生存总利益为25.47万+38万,合计约63.47万;

70岁时,生存总利益为43.66万+27.39万,合计约71.05万;

75岁时,生存总利益为61.86万+13.85万,合计约75.71万;

79岁时,生存总利益为73.13万+3639元,合计约73.50万。

三、友邦优享年年(税优型)个人养老金保险有什么特色?优势亮点分析

1. 享受个税减免:作为符合国家政策条件的个人养老保险产品,友邦优享年年养老年金保险可享受个人所得税减免,越早购买,减免越多;收入越高,减免额度也越高,最高可达5400元/年。这种税收优惠措施能够减轻投保人的经济负担,提高实际收益。

2. 保证领取确定:友邦优享年年自首个养老保险金领取日起,保证领取20年。这意味着无论被保险人的寿命长短,都将至少获得20年的养老金收入。如果被保险人在保证给付期内身故,将向受益人一次性给付该期间内尚未领取的养老金总额,确保了养老金的稳定性和安全性。

3. 领取金额确定:友邦优享年年的基本保额由客户在投保时约定,并在合同中明确载明,确保了保险利益的确定性,帮助投保人更好地规划未来的财务需求。

4. 起领时间确定:友邦优享年年的养老金起领时间可选55、60、65岁,为投保人提供了灵活的退休生活规划选择,满足不同的退休年龄需求。

5. 投保灵活宽松:友邦优享年年提供6年、10年、20年等多种缴费期选择,且在投保前免体检、免契调,简化了投保流程,使得投保更为便捷。

6. 可附加万能账户:如果投保人选择将已到领取时间但未领取的养老金转入万能账户,可享受目前结算利率为4.5%、终身保底利率为2%的投资收益,为养老金提供了增值的机会。

7. 八大银行也能投保:友邦优享年年支持通过工商银行、中国邮政储蓄银行、交通银行、中国银行、中信银行、民生银行、招商银行和兴业银行开通的个人养老金账户进行投保。如果上一年度在银行开户但未做投资,今年年底前可以选择友邦优享年年养老年金保险进行对接,为个人养老金账户的增值提供了新的选择。

如果您对《友邦优享年年(税优型)个人养老金保险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,会有客服小姐姐一对一免费提供咨询。