每年最高省30%

投保年龄:18周岁至60周岁

保险期间:保至70周岁

交费方式:趸交、5年交、10年交、15年交、20年交

图片来源于摄图网

特定肾脏病保险金:

若被保险人经专科医生明确诊断初次患主险合同约定的特定肾脏病,保险公司将按确诊时主险合同的基本保险金额给付特定肾脏病保险金,同时主险合同终止。

慢性肾脏病:肾脏结构或功能异常超过3个月且须满足下列两项条件中的至少一项:

(1)存在肾脏损伤,肾脏损伤需达到下列标准之一:

·24小时尿白蛋白排泄率≥30mg/24hr,尿白蛋白肌酐比≥30mg/g;

·尿沉渣异常;

·由于肾小管病变导致的电解质和其他异常;

·组织学检查异常;

·影像学检查出的结构异常。

(2)肾小球滤过率(GFR)《60ml/min/1.73m2,并持续至少90日(含)。

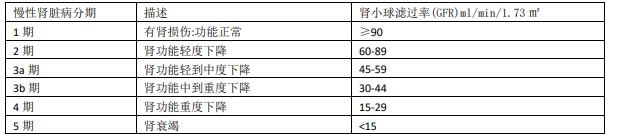

慢性肾脏病分期:

1.专属慢性肾脏病保障

投保时被保险人需患有慢性肾脏病且慢性肾脏病分期为1期、2期或3a期的患者,经保险公司审核同意,可作为被保险人。

2.交费方式灵活

主险合同保险费交费方式为趸交、5年交、10年交、15年交、20年交。

徐先生,30周岁,慢性肾脏病分期为1期,投保《长城肾斗士特定疾病保险(互联网)》,选择10年交,保至70周岁,年交保险费2146.7元,基本保险金额20万元。

以上为案例演示,具体以条款/实际情况为准!

购买肾脏病保险可以为患有肾脏疾病的人提供重要的经济保障,特别是考虑到治疗费用可能非常高。以下是一些值得考虑的因素:

1.经济负担:肾脏病的治疗费用,包括透析和肾移植,可能非常昂贵。保险可以帮助减轻这些费用带来的经济压力。

2.长期保障:一些专门为肾脏病患者设计的保险产品,如恒安标准肾佑保特定疾病保险,可以提供长期保障,最高可达30万元的保险金。

3.健康管理:某些保险产品还提供健康管理服务,帮助患者控制病情进展,提供专业的医疗咨询。

4.投保条件:不同的保险产品对肾脏病患者的投保条件有所不同。一般来说,慢性肾病患者在CKD1-3a期(肾小球滤过率≥45ml/min/1.73㎡)时更容易获得保险。

总的来说,如果您或您的家人患有肾脏病,购买专门的肾脏病保险是值得考虑的。它不仅能提供经济保障,还能帮助管理和控制病情。

如果您对“长城肾斗士特定疾病保险(互联网)”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!