每年最高省30%

增额终身寿险定价利率下调的风波一直持续,近期3.0%复利的增额终身寿险又将迎来一波下架潮,3.0%复利终身寿险也将和过去的3.5%复利增额寿一样逐渐成为市场稀缺型产品。

底图源自摄图网

大家人寿3.0增额终身寿险是一种兼具保障与理财功能的保险产品,而大家人寿2024年推出的3.0复利增额终身寿险产品,都具有收益高、支取灵活、权益实用等特点,在增额终身寿险市场上备受关注。这里以几款热销产品为例:

1、大家传鑫终身寿险

现价收益演示:

40周岁女性投保,年交保费10万,交5年:

在第5个保单年度的时候,大家传鑫终身寿险的现金价值(516246元)就超出了已交保费,实现回本,这个速度非常快了;

另外,在她80岁的时候,大家传鑫终身寿险的现金价值已经达到了1402648元,是本金的2.81倍。

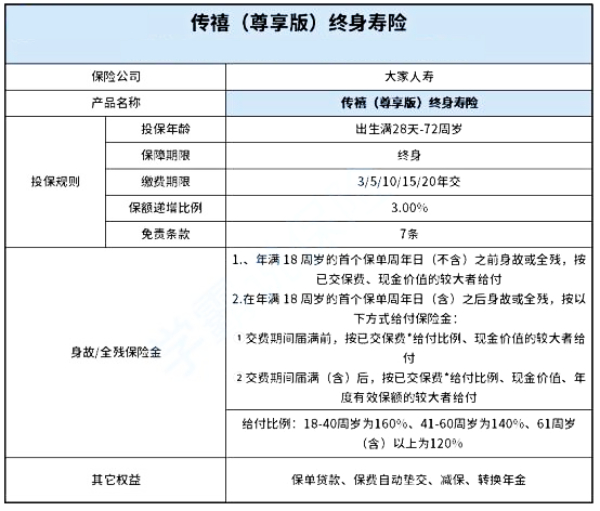

2、大家传禧(尊享版)终身寿险

现价收益演示:

40周岁女性投保,年交保费10万,交5年:

在第7个保单年度的时候,传禧(尊享版)终身寿险的现金价值(516246元)就超出了已交保费,实现回本,算是比较快的;

另外,在她80岁的时候,传禧(尊享版)终身寿险的现金价值已达到了1447404元,比起已交保费大约翻了2.8倍。

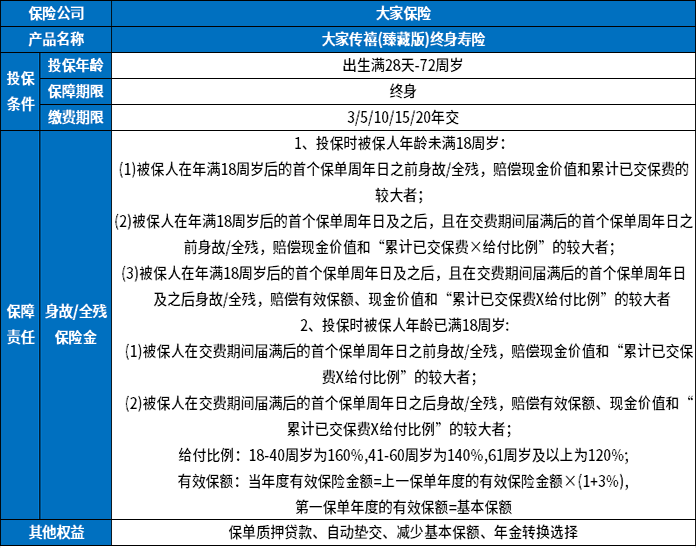

3、大家传禧(臻藏版)终身寿险

现价收益演示:

40周岁女性投保,年交保费10万,交10年:

在第10个保单年度的时候,传禧(臻藏版)终身寿险的现金价值(1095310元)就超出了已交保费,实现回本;

另外,在她80岁的时候,传禧(尊享版)终身寿险的现金价值已达到了2651660元,比起已交保费大约翻了2.65倍。

值得买的。

1、从稳定且安全角度而言:

当前强制储蓄的银行利率根本达不到3%的复利,如果有一笔闲钱未动,经过几十年后的复利,是有可能达到3%的,而且大家人寿3.0增额终身寿险这类产品投保时就能确定利益,写进合同中,不会受到降息影响。

2、从取钱灵活角度而言:

不用担心到时候钱拿不出来,因为有《合同法》和《保险法》的双重保护,另外也可以通过减保、保单贷款或年金转换权益来领取部分现金价值,实现保障期间的不同财富规划管理方案。

3、从收益角度上而言:

因为合同收益确定,条款上写的一清二楚,就是刚性兑付,钱放进去就是一辈子的复利,锁定终身利率,不用自己再费心思。

所以,在利率下行时代下,像大家人寿3.0增额终身寿险这类正在热销的3.0%复利终身寿险产品也随时有可能被下架,对于有家庭财富长期理财管理需求的客户来说,现在也是个购买新华3.0%复利保险的好时机。

如果您对2024大家人寿3.0增额终身寿险感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!