每年最高省30%

在众多保险产品中,重疾险因其独特的保障功能,受到了越来越多人的关注。那么面对市面上琳琅满目的重疾险产品,我们该如何选择,哪些类型才是最适合自己的呢?

一、重疾险买什么类型的好?

消费型重疾险:

特点:保费相对较低,如果在保险期内没有发生保险事故,保费不予退还,类似于“消费”掉的保障费用。

适用人群:预算有限、短期内需要较高保额保障的个体,或作为已有保险的补充。

储蓄型重疾险:

特点:保费相对较高,但具有储蓄功能,如果在保险期内未发生保险事故,到期后可以获得一定金额的返还或保单现金价值。

适用人群:追求长期保障和财富积累的个体,特别是作为养老规划的一部分。

返还型重疾险:

特点:结合了重疾保障和储蓄功能,若保险期满未发生保险事故,保险公司会返还已交保费或一定比例的保额。

适用人群:希望获得保障的同时,也希望在保险期满后收回部分或全部保费的个体。

终身型重疾险:

特点:保障期限为终身,一旦投保,无论何时发生合同约定的重大疾病,都将获得赔偿。

适用人群:希望获得长期保障直至生命终结的个体,尤其是考虑到老年时期重疾风险的增加。

定期型重疾险:

特点:设定固定保障期限,如保至70岁、80岁或一定年限,保费相对终身型较低。

适用人群:预算有限,希望在特定时期内获得保障的个体。

多次赔付型重疾险:

特点:在首次赔付后,如果再次发生合同约定的其他重大疾病,仍可获得赔付,有的产品对同一组别内的疾病也可赔付。

适用人群:考虑到重疾后可能仍有其他重疾风险的个体,特别是家族有遗传病史或高风险职业者。

二、重疾险怎么买比较好?

1、明确需求,量身定制

在购买重疾险之前,要明确自己和家人的健康状况、经济能力、保障需求等因素。不同的家庭和个人,对保障的需求也是不同的。因此,在购买重疾险时,要根据自己的实际情况,量身定制合适的保障方案。

2、关注保障范围,确保全面覆盖

重疾险的保障范围是我们选择产品时的重要考虑因素。一般来说,一款好的重疾险应该能够覆盖大部分常见的重大疾病,如癌症、心脑血管疾病等。同时,还要关注是否包含高发疾病的二次赔付,以及是否涵盖轻中症保障等。只有保障范围全面,才能确保在不幸患病时得到充分的保障。

3、注重保额选择,确保赔付充足

保额是重疾险的另一个重要指标。在选择保额时,要结合自己的经济能力和保障需求来确定。一般来说,重疾险的保额应该能够覆盖大部分疾病的治疗费用、康复费用以及因病导致的收入损失等。因此,建议在选择保额时,要充分考虑这些因素,确保赔付充足。

三、重疾险保额该买多少?

目前重疾治疗的平均费用大概在30万左右。

重疾险的作用和意义是让一个家庭不至于因为一场重疾返贫,另外重疾险还能覆盖一些医疗险赔付不了的治疗费用,以及生病后长期的康复费用支出,这是买重疾最基础的一个需求。因此,重疾险的保额至少要达到大病平均治疗费用的2-3倍,那保额建议要50万。不过呢保额对应的是保费的支出,负担不了这么多,可以先满足最基础的保额,也就是30万。

四、2024年热销重疾险产品推荐

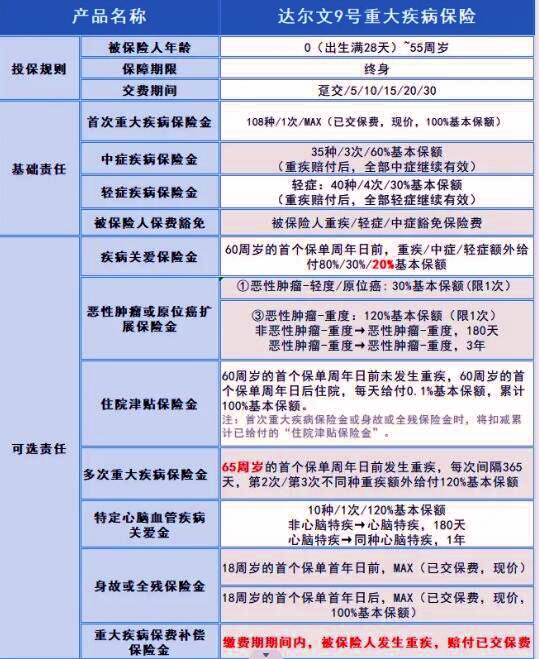

推荐:瑞华达尔文9号重疾险

① 独家首创,缴费期内出险,保费全部返还;二三十年的保费交下来不是小数目,可能多达十几万,如果有机会能全部返还,那何乐而不为,而且附加这项保障也就多了两三百块钱,以小钱撬动大杠杆,非常值当。

② 重疾赔完,轻/中症还能继续赔,且不分组;就算首次重疾确诊的是重度癌症,之后再确诊轻度癌症或原位癌,还是能赔的,其它产品则不能。

③ 60岁前,赔钱最多;在60岁前,首次确诊重疾/中症/轻症,可以分别额外赔付80%、30%、20%,买50万保额,最高就能赔到90万,45万,25万。

④ 重疾二次赔,赔付要求更低,获赔概率更大;要求首次重疾在65周岁之前即可,而像达尔文8号和超级玛丽10号,要求在60周岁前之前确诊首次重疾。

⑤ 价格地板价,加量不加价;50万保额,保终身,30年交,30岁男每年只需要5255元,30岁女每年只需要4890元。

以上就是“重疾险买什么类型的好?”的全部内容,若您对推荐的产品产生了兴趣,或是希望更深入地了解其他保险产品,欢迎您点击“获取专业咨询”或“定制专属保险方案”。我们会即刻为您安排资深的保险顾问,为您提供一对一的个性化服务。