每年最高省30%

一、中韩人寿东方尊2·0(祥瑞版)养老年金险怎么样?

【投保须知】

承保年龄:出生满28天-65周岁

保险期间:至105周岁

缴费期限:趸交、3/5/10/15/20年交

首次养老金领取年龄:

男性:60周岁、65周岁、70周岁;

女性:55周岁、60周岁、65周岁、70周岁。

【保险责任】

1、养老年金:

方案一:无保证领取,自约定年金领取年龄起,每年领取,可以领到105周岁,若身故就会终止合同,领取金额为“年领100%基本保额,月领8.5%基本保额”。

方案二:可选保证领取15年或20年,自约定年金领取年龄起,每年领取,领取金额为“年领100%基本保额,月领8.5%基本保额”,若是在保证领取期间身故的也会一次性把剩余未领取的保证养老年金结算给受益人。

方案三:可选保证领取15年或20年,自约定的年金领取年龄起,首年领取金额为“年领100%基本保额,月领8.5%基本保额”,之后每年领取金额递增3%,也可选择按年领或按月领取。

例如,按年领:

女士55周岁,首次领取金额=100%基本保额;

56周岁及之后每年,领取金额=上一年领取金额+(上一年领取金额*3%)。

例如,按月领:

女士55周岁,第1-第12个月,每个月领取金额=8.5基本保额;

女士56周岁及之后每个月,每个月领取金额=【上一年领取金额+(上一年领取金额*3%)】*8.5%,以此类推,一次比一次领的多!

2、身故保险金:

(1)如果是在首次养老金领取前身故的:按已交保费与现金价值的较大者理赔。

(2)如果是在首次养老金领取后身故的:按以下3个方案的约定理赔。

方案一:按现金价值理赔。

方案二:按未领完的保证领取的养老金之和理赔。

方案三:按未领完的保证领取的增额养老金之和理赔。

3、保单权益:保费自动垫交、保单贷款。

二、中韩人寿东方尊2·0(祥瑞版)养老年金险退休怎么领钱?

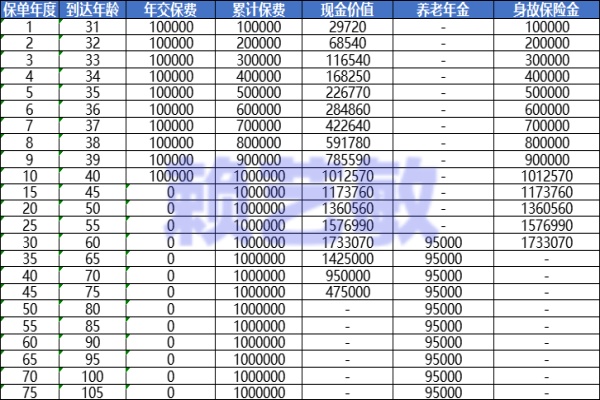

我们以30岁男士为例,投保《中韩人寿东方尊2·0(祥瑞版)养老年金险》,选择方案二,保证领取20年,每年投10万,交10年,共投100万,基本保额95000元,保终身,选择60周岁开始领养老金,中韩人寿东方尊2·0(祥瑞版)的收益演示如下:

如果选择按年领取,领取明细如图所示;

如果选择按月领取,领取明细如下面所述:

60-70周岁,共领11年,累计领取金额=8075元*12个月*11年=106.59万元。

60-80周岁,共领21年,累计领取金额=8075元*12个月*21年=203.49万元。

60-90周岁,共领31年,累计领取金额=8075元*12个月*31年=300.39万元。

60-100周岁,共领41年,累计领取金额=8075元*12个月*41年=397.29万元。

其中60-79周岁期间的养老金是保证100%兑现的,累计金额为193.8万元。若79周岁之后仍生存,可以继续领养老金,直到105周岁。

三、中韩人寿东方尊2·0(祥瑞版)养老年金险有什么特色?

优点1:保险方案多样,满足各类人群。

中韩人寿东方尊2·0(祥瑞版)有3种投保方案可以选,方案一前期现价高但不保证领取,相比方案二和方案三有保证领取的收益更稳健可靠,其中方案三递增式领取是收益最可观的,就是每年的养老金领取金额可以逐年递增,越老越有钱,领的越高,相比定额领取,增额领取的收益率更高一些。

优点2:可选保证领取15年或20年,收益明确。

举个例子,投保人选择保证领取20年,60周岁起领养老金,那么60-79周岁期间是保证给付阶段,无论有没有活到79周岁,这20年的养老金都会给您和您的受益人,若79周岁后仍生存,也可以继续领养老金,活多久领多久。若期间不幸身故,就按约定方式理赔身故保险金。

如果您对《中韩人寿东方尊2·0(祥瑞版)养老年金险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,会有客服小姐姐一对一免费提供咨询。