每年最高省30%

其实想选一款好增额寿,最重要的就3点:

(1)长期现金价值→决定你领多少;

(2)减保规则→决定你好不好领;通常是减保年龄无限制。保额20%比较好;

(3)资金回笼速度→决定你想退保的时候不亏损;

1、中英人寿金多多6号终身寿险(分红型)

中英人寿金多多6号终身寿险(分红型)作为一款增额终身寿险,有效保额以年复利2.5%的比例逐年稳定递增,同时保单现金价值也在同步稳定增长,而且现价超过已交保费速度快,趸交5年现金价值大于已缴保费,8年交第8年现金价值大于已缴保费,实现缴费满期及现金价值超过已交保费,长期保底的保单收益就足够安全稳健。

中英人寿金多多6号终身寿险(分红型)作为一款增额终身寿险,有效保额以年复利2.5%的比例逐年稳定递增,同时保单现金价值也在同步稳定增长,而且现价超过已交保费速度快,趸交5年现金价值大于已缴保费,8年交第8年现金价值大于已缴保费,实现缴费满期及现金价值超过已交保费,长期保底的保单收益就足够安全稳健。

中英人寿金多多6号终身寿险(分红型)的免责条款很人性化,没有地震、洪水等自然灾害免责的要求,而且没有等待期设置,投保后即可生效,一旦发生身故,符合条款即可赔付保险金。

中英人寿金多多6号终身寿险(分红型)根据客户年交保费不同,分为:明珠、翡翠、银钻、金钻、黑钻。提供差异化服务,如:健康咨询、SOS救援服务、对症预约、尊享体检、MR肿瘤筛查等,帮助更好地提升用户的生活品质。

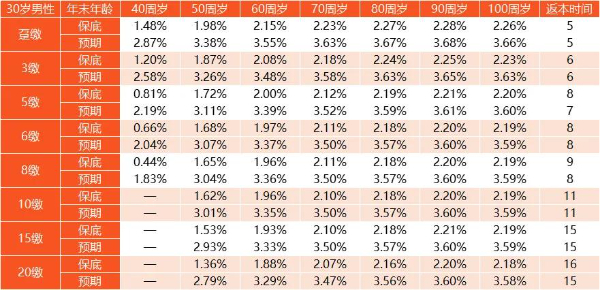

我们以30周岁男性投保中英人寿金多多6号终身寿险(分红型)为例,在不同缴费方案下,他能获得的保单收益率情况如下:

(过往分红实现率只能作为参考,不能代表对未来分红实现率的预期,未来红利水平将由保险公司分红保险业务的实际经营状况决定*本案例系假设,具体内容以产品条款约定为准。)

可以看到,如果只看保底收益,现价的回本速度已经非常快了,单如果加上分红后的预期收益率,5年交7年即可回本,8年交8年可回本,20年交更是15年即可回本!

到80周岁时,趸交的保底收益率能达到2.27%,加上分红后的预期收益率能达到3.67%;

如果希望减轻缴费压力,选择15年缴费,则再80周岁时的保底收益率能达到2.18%,加上分红后的预期收益率能达到3.57%。

注:以上为案例演示,具体以条款/实际为准!

2、泰康尊享世家(增额版)2024终身寿险

“尊享世家(增额版)2024”是一款会“长大”的终身寿险,持有时间越长,对应的有效保额就越高。

投保之后,保单每年的现金价值明确写进合同,有效抵御市场波动,确保财富安全。现金价值超过累计已交总保费后,产品有效保额复利递增,持续帮助客户锁定长期保单利益。

产品支持“双被保险人”投保,保更长、增更久,可实现夫妻、父母和子女共投,也可达成祖孙“隔代投保”。能够持续延长保单利益的增长周期,并实现与家庭生命等长的强力保障。

泰康尊享世家(增额版)2024终身寿险在投保后还可对接泰康绿通服务,目前,泰康绿通已覆盖31个省(直辖市)1500余家三甲医院,囊括80000余名优选专家,涵盖全国百强医院权威医疗资源。

以30岁男性,6年交,年交1万元为例:

3、国寿鑫福传家终身寿险

国寿鑫福传家终身寿险的有效保额以年复利3%的比例逐年稳定递增,比例明确写进合同,不受市场经济波动影响,可享终身财富增值。

国寿鑫福传家终身寿险还提供了保单贷款、减保、转换年金权益、减额交清的权益服务,被保险人可以通过减保、保单贷款等方式,利用保单现金价值进行理财规划和财富增值规划方案,这为被保险人提供了一种额外的投资渠道,可以帮助其实现终身财富管理;被保险人身故后,受益人还能通过转换年金权益获得长期稳定的现金流保障。

我们以40周岁男性投保国寿鑫福传家终身寿险为例,选择年交保险费14055元,交15年,保终身,对应基本保额为15万元,则他能获得的保单收益情况如下:

可以看到,在保单第15年,即缴费期满那一年,保单现金价值已经超过了已交保费,实现回本;

在保单第20年,也就是他60岁退休时,保单现金价值收益已经达到了267435元;

在他70岁时,保单现金价值收益已经达到了359100元;

在他80岁时,保单现金价值收益已经达到了482565元,是已交保费的2.29倍!

注:以上为案例演示,具体以条款/实际情况为准!

以上就是关于“性价比最高的增额终身寿险”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!