每年最高省30%

三十而立,对于一位女性来说,这个年龄段正是上有老下有小、家庭责任最重的时间段,同时随着年龄增大,面临的疾病风险也越来越大,正需要保险来作为抵御未知风险的屏障。

图源自摄图网

实际上,女性的不安全感比男性更强,也更感性,所以女性往往比男性更愿意买保险。女性投保的重点在于:

①女性对未来的保障更在意(看重安全稳定长期)

②女性更容易发生长寿风险(平均寿命女性更长)

③女性更容易忽略健康问题(照顾家人先于自己)

所以以下三种在关键时刻能救命的保险都是很有必要购买的!

重疾险是为了应对女性罹患严重疾病时的经济压力而设计的。一旦确诊患有重大疾病,保险公司会按合同约定直接赔付相应的保额,帮助女性支付高昂的医疗费用和生活开销。

建议在预算比较充足的情况下,优先考虑癌症多次赔付的责任。因为女性重疾赔付中,癌症的占比非常高,据统计大概占了80%。

假设50万重疾,30岁左右的女性1万出头/年,一般交30年,可以保障终身,而且绝大部分产品带了豁免条款,就是如果得了重疾中的轻症,保险公司也会赔钱,保费不用再交了。

产品推荐:

君龙人寿最新推出的超级玛丽11号重疾险,基础责任加量价更低,同种重疾也能赔,且年龄扩展至65周岁,癌症不封顶,35岁仍可选35年交,健告宽松,大多数人都能买!

产品优势:

1、投保更宽松

超级玛丽11号重疾险升级后健康告知更宽松,大多数人都能买,支持人工核保,且核保不留痕,肺结节也有机会标体承保!

2、癌症更易赔

超级玛丽11号重疾险新增的癌症扩展保障无间隔,更易赔,原位癌赔后癌症增额100%,首次确诊原位癌及轻度癌症后,确诊恶性肿瘤-重度(确诊恶性肿瘤-重度无年龄限制),额外赔付比例从先前的50%提升到100%!

3、中症叠加赔

超级玛丽11号重疾险如果罹患重疾后首次确诊中症,可额外赔付40%基本保额,叠加原来的60%基本保额,累计可获赔100%基本保额,和重疾保额持平!且重疾赔后中轻症赔付无间隔期,不影响中症、轻症赔付次数和保额,最高可赔付6次。

4、可选更实用

超级玛丽11号重疾险这次迭代,可选责任也升级保更全,高发重疾额外赔,癌症多次陪上不封顶,新增心脑血管保障,附加价格也很划算,比如30岁、保终身、50万保额、35年交的投保方案,附加二次重疾可选责任仅需330元/年!

医疗险能够在女性生病需要住院治疗时报销医疗费用,特别是一些社保无法完全覆盖的部分,如手术费、特殊药品费等。这可以帮助女性在面对突发疾病时减轻负担,保障健康。

其中中端医疗险是一种比较好的选择,保费可能在1000多到2000,相对来说中端医疗体验更好,住院的时候可以入住公立医院的特需部或者国际部,环境好一点。如果经济条件有限,百万医疗也是一种很好的选择,一年保费可能就3、400的样子,300多的保费可以撬动200万的赔偿。

产品推荐:

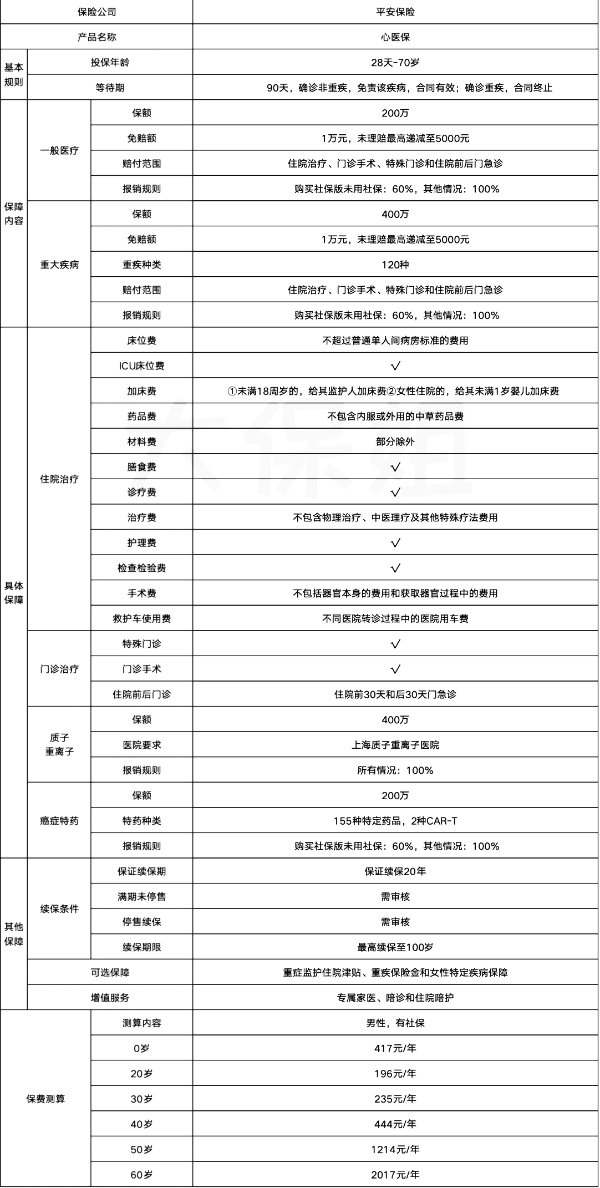

平安健康保险联合水滴保最新推出的平安健康心医保长期医疗险,能够保证续保20年,最高保障800万元,免赔额可递减,特别增加可选的女性特疾保障,还支持家庭单投保。

产品优势:

1、保证续保,保障全面

平安健康心医保长期医疗险能够保证续保 20 年,基础责任包含了一般医疗+ 120 种重疾医疗(含质子重离子)+ 55 种特疾医疗,且门诊手术、特殊门诊,住院前后门急诊都有,还自带重疾津贴,罹患约定的 120 种重疾,直接赔付 1 万,相当于一份小额重疾险。

2、女性特定保障充足

平安健康心医保长期医疗险是一款特别针对女性人群的长期医疗险,照顾到了女性群体的高发疾病,包括多囊卵巢综合征、子宫腺肌病、重度抑郁等在内13种女性特定疾病和120种重大疾病实现了0免赔。此外,还设置了女性特定手术津贴,以及最高10万元的乳腺癌术后乳房重建假体医疗器械保障。

3、可选责任实用

平安健康心医保长期医疗险的可选责任很丰富,常规的外购药、ICU 住院津贴这些它都有,且可享受药房直付、配送上门服务,保额充足,还是0免赔,实用性强;针对 120 种重疾,还有可选的一次性额外赔付 10 万加码保障;即将在二期上线的门急诊医疗责任,相当于附加了一款小额医疗险,可以报销门急诊看病费用,像感冒发烧、擦伤摔伤等小病小痛都能报。

4、支持家庭投保

平安健康心医保长期医疗险支持家庭投保,家庭保单支持共享每年 1 万元的免赔额。首次投保满 2 人及以上家庭成员,每人费率均可享受 95 折;3 人投保,每人费率均享 9 折;4 人投保,每人费率均享 85 折。

5、免赔额可递减

平安健康心医保长期医疗险的基础免赔额为每年 1 万元,若前一年没有理赔,下一年免赔额可递减 1000 元,最低可递减至 5000 元。同时,投保即送增值服务,包括专属家医、陪诊/住院陪护等健康管理服务,且增值服务每年续保每年送,服务有效期与保障期一致。

养老险可以为以后的养老生活提供源源不断的现金流,因此一定要在赚钱高峰期早早做好退休金规划,为自己提前储蓄养老金。

以30岁女性为例,如果每个月存3000多,存10年,那么等到55岁开始,每个月可以领到3000块钱每个月,领到终身。

产品推荐:

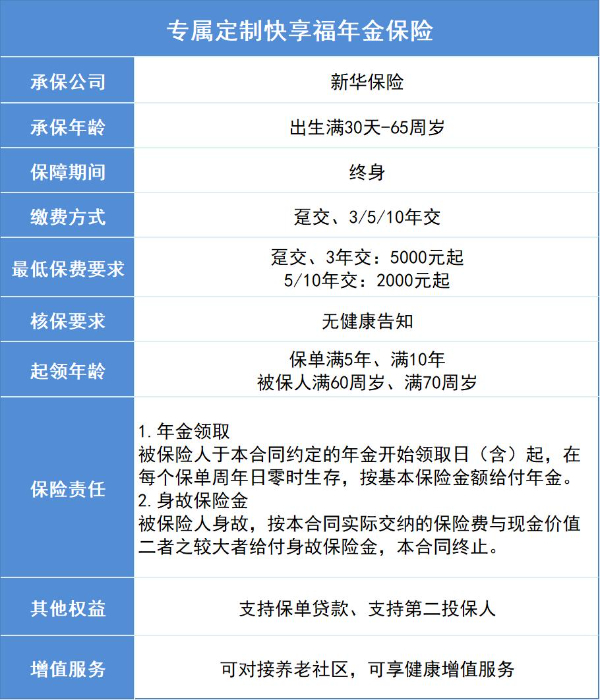

新华人寿最新推出的新华快享福年金保险(互联网),是新华人寿的首款互联网年金产品,条款备案名称为安鑫享终身年金保险(互联网),年金领取时间早,现价增速也快,投保门槛还低,是目前市场上快返型年金险里的一匹“黑马”!

产品优势:

1、年金领取高,并且最快满5年即可开始领取

新华快享福年金保险(互联网)的年金领取非常灵活:

(1)可早领:投保后第5年、第10年开始领取,可以快速获得稳定,长期,固定领取的年金;

(2)可晚领:被保险人60岁、70岁后开始领取,可以在领取前的这些年,获得非常不错的现金价值增长。

领的早、领的晚,各自对应不同的用法,而且一旦开始领取后,即可领取至终身!

而且在年金开始领取后,新华快享福年金保险(互联网)还会每年派发现金流,另外保单的现金价值会一直大于所交保费,相当于“本钱”一直在。

2、现价增长快,最快3年超已交保费

新华快享福年金保险(互联网)的现金价值增长非常迅速,趸交时3年回本,是现在市场产品最快速度。

3年交最快5年回本,5年交最快6年,10年交10年回本。

现金价值超过所交保费,回本了之后,现金价值会每年以3%的增长速度复利递增。

3、互联网产品,全国可投,无双录,无健告

新华快享福年金保险(互联网)作为新华人寿的首款互联网年金产品,投保门槛很低,全国可投,无须双录,没有健康告知,年交保费最低仅需2000元起,让工薪阶层也有机会享受到国内顶尖老牌险企的财富管理收益和服务。

4、国企大品牌,全国网点服务,增值服务优

新华人寿作为国内传统“老七家”大牌寿险公司之一,成立于1996年,大国企背景,无论是知名度还是实力都是没的说。

2023年总保费超过1650亿元,是总资产超1.4万亿元的全国性“A+H”上市公司,《财富》和《福布斯》双世界500强企业。

在投保新华快享福年金保险(互联网)后,总保费达200万,可享受新华家园养老社区的长居权益;总保费在10万以上,还能免费享受5年护理等增值服务,限量1000份,投保人本人与两名投保人的直系亲属都可享受。

如果您对“30岁以上的女人买什么保险好?这三种保险能救命!”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!